A股市场的业绩炸雷潮仍在上演,日前鹏博士又抛出了一份巨亏的业绩预告——根据其披露的《2019年年度业绩预亏公告》,鹏博士声称公司预计 2019 年年度实现归属于上市公司股东的净利润约为-51 亿元至-58 亿元,扣除非经常性损益后的净利润约为-50 亿元至-58 亿元!

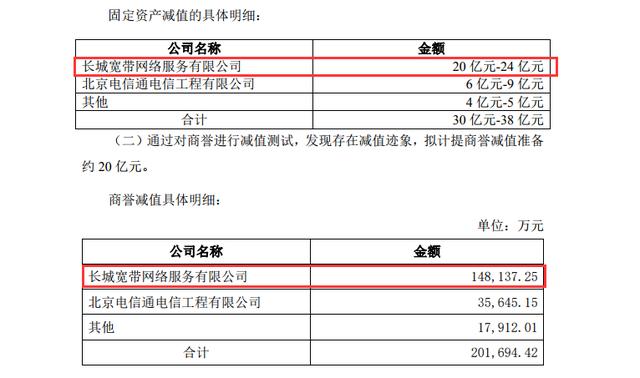

至于业绩巨亏的原因,鹏博士主要归结于受国家“提速降费”政策、基础电信运营商固移融合套餐低价竞争、移动产品交叉补贴等竞争因素影响, 公司互联网接入新增用户数减缓、部分价格敏感型的用户流失,互联网接入业务 ARPU 值(即 Averag Revenue Per User,每用户平均收入)及营收都呈现下滑态势,经过全面清查和资产减值测试后,结合实际经营情况,公司 2019 年度拟计提商誉减值准备约 20 亿元,计提固定资产减值准备约 30-38 亿元,计提坏账准备等2亿元。

从具体的计提减值明细来看,引发鹏博士大额固定资产减值和商誉减值的主要是两间子公司:长城宽带网络服务有限公司和北京电信通电信工程有限公司,其中长城宽带网络服务有限公司(以下简称长城宽带)带来的创伤最大,其将引发长城宽带固定资产减值20 亿元-24 亿元、商誉减值14.81亿元。

鹏博士在2011年先是以10.84亿元的价格受让了中信网络持有的长城宽带50%股权及4.84亿元债权,然后2012年又以7.12亿的价格揽入另外的50%股权,并附带了2012-2014年长城宽带净利润将不低于1.97亿元、2.41亿元和2.52亿元的业绩承诺。

鹏博士就此完成对长城宽带100%的控股,并在此后互联网宽带接入业务成为了鹏博士的主营业务,公司也摇身一变成为了全国最大的民营宽带运营商,在宽带业务规模上仅次于中国电信、中国联通和中国移动的存在。

长城宽带在前些年的确也曾有过高速发展的辉煌期,不过近年也陷入了泥沼,业绩持续亏损,网速慢、退费难,甚至连押金都非常难退还,消费者反馈投诉层出不穷,甚至出现后交还光猫设备后申请退还本来就属于消费者的押金却屡遭敷衍拖延,耗时一年多依然未能成功,多渠道投诉也未能被及时有效处置,已经涉嫌非法占用消费者押金。

如此的长城宽带,最终大幅计提资产、商誉减值也并非是市场无法预料的事情,鹏博士昔日的这笔收购最终成了搬起石头砸自己脚的投资,并在春节假期前的最后一个交易日引发公司二级市场股价一字板的恐慌性跌停。

同时,鹏博士此番大幅计提资产、商誉减值引发2019年报预亏51亿元至58亿元的事件也是引发了上交所的问询函,直指公司相关事项披露不清晰,要求就计提固定资产减值准备和商誉减值等事项作出具体的解释,并回应2018年报审核问询函中公司为何回复未发现异常、相关商誉减值准备已充分计提(2018年长城宽带就已经亏损了约1.8亿元,下坡路明显)。鹏博士的这颗炸雷影响在春节假期后仍将继续上演。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。