本文选自国盛证券《中科曙光-603019.SH-产业及预期拐点临近》

中科曙光午后急速拉升,放量涨停!机构资金参与的迹象明显。

但盘面上并无明显利好,原因不明。巧合的是,国盛证券今天发布了深度研报,陈述中科曙光的投资价值,是不是其涨停的推手呢?

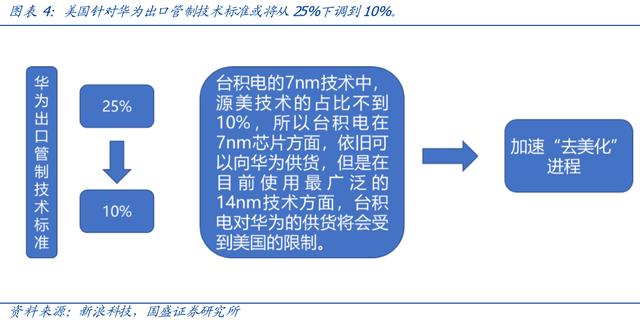

1、华为出口管制技术标准或下调,海光 x86 芯片稀缺性更加突出

据彭博和路透报道,美国可能在 1 月 17 日,将针对华为的出口管制美国技术标准从 25%调到10%,以中断台积电等非美企业对华为供货。台积电方面已经对于自家内部美国技术占比做出了相应 的评估,评估结果显示:

台积电的 7nm 技术中,源美技术的占比不到 10%,所以台积 电在 7nm 芯片方面,依旧可以向华为供货,但是在目前使用最广泛的 14nm 技术方面, 台积电对华为的供货将会受到美国的限制。

若美国对华为出口管制标准如期下调,国内高性能商业化主流芯片更为稀缺,海光 x86芯片地位更加突出。

预计 2020 年海光有望顺利切换代工厂,从而解决公司芯片供应核心问题。1)海光公司整合了国内甚至国际顶级“Zen”技术方案,国内芯片领域顶级设计人才以及相关政 策支持。根据海光收入增长和刚开实测数据,可推测海光已初步具备芯片自主设计能力。

2)目前流片合作方美国公司“格罗方德”受到限制清单政策约束,预计后续芯片加工环 节将向亚太地区转移,而该地区主要代工厂为台积电、三星和中芯国际。考虑 14nm 工 艺已经成熟,并且格罗方德和三星技术来源相同,预计 2020 年有望顺利实现切换。

海光芯片前期已经成功量产,且公开测试数据性能优异。考虑 14nm 工艺已 经成熟,并且格罗方德和三星技术来源相同,预计 2020 年有望顺利实现切 换。

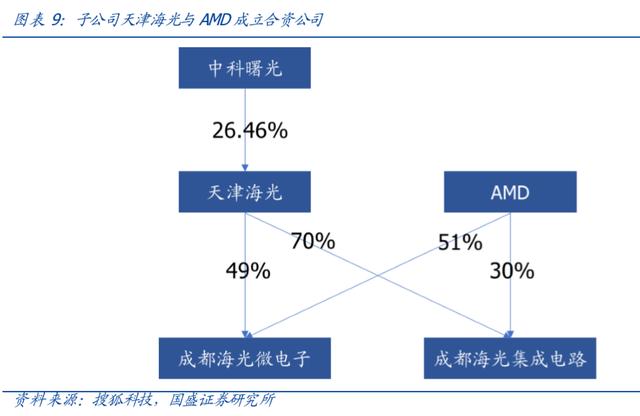

2016 年公司与 AMD 深度 合作,获顶级人才、政策、资源支持,有望成为 x86 架构芯片国内独家供应 商。

2、2019 年利润稳定性或超预期

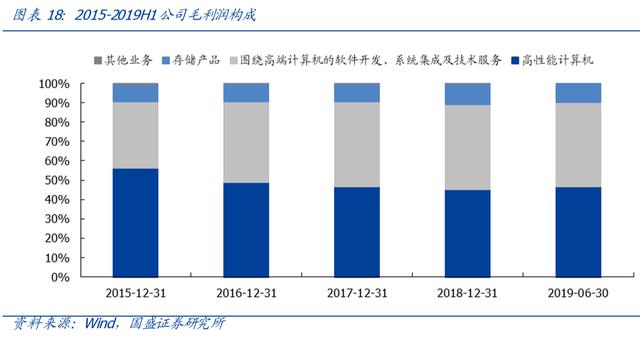

考虑收入、毛利结构以及业务属性,被列入对利润影响幅度相对有限。根据 Wind 财报 数据,2019H1 公司高性能计算机项目(包括通用服务器和超算)收入占比超过 80%, 而同期毛利润占比仅为 45%左右。即,公司高性能计算机项目收入虽受芯片供应影响较 大,但考虑毛利润结构以及软件开发、技术服务等业务受芯片影响较小,推测事件对利 润的影响幅度将明显小于收入。

2019 年超算中标情况乐观,预计利润稳定性或超预期。1)根据搜狐报道,2019 年 6 月 4 日,四川与中国科学院在成都签署推进四川省“一干多支、五区协同” 发展战略深化合作协议。其中,四川拟与中科曙光共建成都超算中心。

2)成都超算中心将搭载我国自主研发的芯片,采用成都设计的海光处理器,成 为服务和支撑科学研究、商业仿真和计算、气象、大数据、人工智能等行业重要的 IT 基 础设施。成都超算中心预计 2020 年 6 月在天府新区建成。

3)根据采招网,2019 年 12 月,中科曙光成功中标成都超算中心项目,中标金额 16.24 亿元。考虑超算中标 情况乐观,以及公司毛利结构等因素,预计 2019 年利润稳定性或超预期。

投资建议:

根据关键假设,预计 2019-2021 年营业收入分别为 97.97 亿、111.09 亿和 135.73 亿,归母净利润分别为 5.07 亿、7.47 亿和 10.58 亿。

写在最后:

一年五倍者如过江之鲫,五年一倍者寥如晨星。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。