《盐业体制改革方案》明确从2017年1月1日起实施,目前盐业改革已进入倒计时。业内人士预计食用盐市场价格将会迎来降价行情,利好产销一体盐企。

据国家发改委和各省物价局规定,食盐出厂价为每吨300到500元。而目前市面上500g一包的平价食盐普遍标价为1.5元左右,换算后即每吨3000元。也就是说,从出厂价到销售价,食盐的价格飙涨了6到10倍。由此可见,在放开政府定价机制后,食用盐存在很大降价空间。中国盐产能达到每年8000多万吨,而食盐一年销量只有800多万吨,完全有能力保障食盐供应。丰厚的供给量和悬殊的成本与市价差促使盐的供给侧改革。

本次盐业改革将对原有的盐业销售体系造成较大冲击,或将倒逼盐业公司主动寻求与食盐生产企业展开合作。原来品牌优势不明显,渠道不完善的地方盐业公司将面临整合或淘汰;优质的盐业公司则将得以向外省扩张,借助渠道和品牌优势,将自身业务做大做强,盐业销售格局面临洗牌。

参考美国、日本等国家的食盐从管制到市场化的过程来看,最终的市场格局大概率将演变成寡头垄断的局势。从竞争格局看,中盐的央企背景使得其品牌容易被消费者接受,容易成为寡头之一;同时地方盐业公司将迅速分化,不具竞争力的盐业公司渠道将被淘汰,强势的地方盐业公司将由周边起慢慢向全国范围布局,尽快提升自己的市场占有率;中小食盐生产商仍然处于代工境地,份额将收窄并进行兼并重组,数量迅速减少;机制灵活营销能力强的民营企业份额将迅速提升。

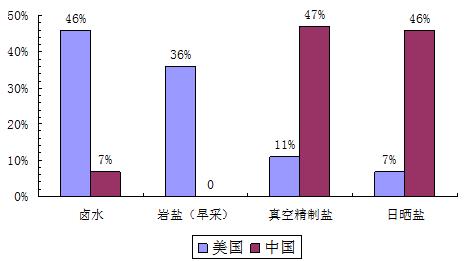

目前国内盐企多品种盐的品种数量及定价与国外市场仍有很大差距,盐业改革后食盐定价市场化,将激发生产企业创新活力,有利于高毛利的多品种盐开发。多品种盐(目前占比约11%)未来有望成为主流用盐,占比将进一步提升,食盐价格有望步入长期上行通道。

当前中美两国盐的品种结构对比

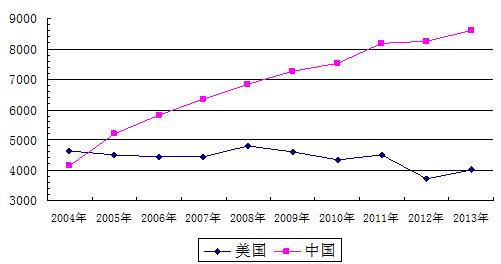

美国制盐的集团化生产始于19世纪80年代早期,当时通过深度钻探方式发现了丰富的盐矿资源。随着盐矿资源的发掘,真空制盐技术的发展,美国盐的产量大幅增加,并逐步成为世界盐的主要生产国,盐产量长期占据世界第一,直到2005年,中国盐产量超越美国成为世界第一大产盐国。

2004年以来中美盐的产量发展对比

随着美国盐业市场化不断推进和自然竞争结果,目前,美国制盐生产主要由少数几个大型企业集团控制,集团内部产销合一,通过以销定产的方式,根据市场需求情况进行自我调整,美国盐的产销量及价格基本保持了平衡与稳定。根据美国成熟的食盐体系发展来看,我国食盐体质的改革将是盐企的大整合,最终通过重组兼并的方式实现产销合一的集团盐企。

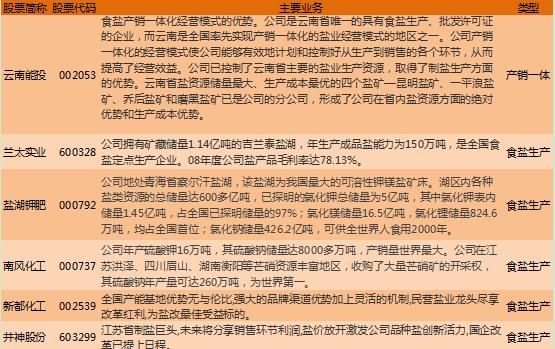

目前我国前十大盐企排行及上市公司龙头企业很有可能成为未来我国盐业改革后的垄断寡头。如图1和图2所示:

图1

图2

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。