功夫复盘:

这里的上涨不是你去追涨的机会了,想着兑现才是对的。

行业挖掘机:

一、昭衍新药:最确定性的医药领域,CRO 细分龙头,在手订单充沛(东莞证券)

二、保利地产:穿越周期的地产龙头问世(国盛证券)

三、上峰水泥:它是水泥行业的稀缺成长股,业绩创历史新高(国泰君安)

情绪温度计:昨日两市上涨家数3220家,涨跌停比83:3,昨涨停今表现-0.55%,炸板率22%。根据各项数据量化出两市情绪温度为95,赚钱效应明显,仓位控制在5-7成仓之间。

功夫研究院点评:上一篇提到了周四周五会有修复,但要观察反弹的力度。提示:最近的收盘点评一点要看,很重要。周四的反弹力度还算可以,除了上证指数,其他几个指数又创出了新高,预期上证指数周五或者下周一也会发一下力挑战再次调整3100点之上,那么这里就需要权重板块的带动。今天市场的成交量明显缩小了,估计周五还会继续缩小,要注意的是,这里的上涨不是你去追涨的机会了,想着兑现才是对的。

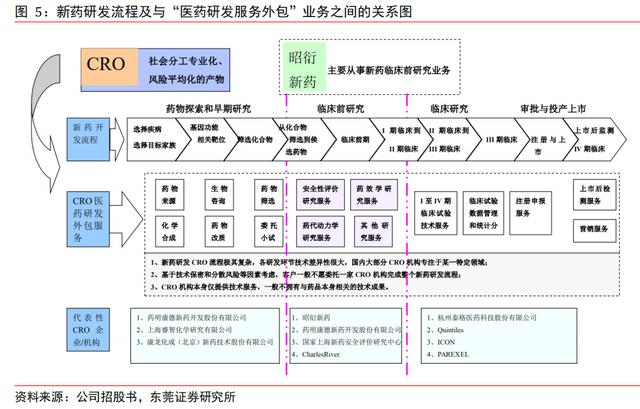

(一)昭衍新药:最确定性的医药领域,CRO 细分龙头,在手订单充沛(东莞证券)

全球医药研发成本高昂,增速将下滑,CRO 行业降本作用凸显。研发成本高昂背景下,CRO 行业兴起迅速,为研发加速和降低成本提供了重要出路。药企通过与 CRO 合作,可实现高达 40%研发成本的降幅,并节约 10-20%的临床试验时间。

中国医药研发行业相对于发达国家,成长更快,潜力更大。CRO 行业作为医药研发一部分,享受行业高速增长红利。中国 CRO 市场的渗透率较低。2013 年仅 25.8%,2017年提升30.6%,预计到 2022 年增长至 40.3%。创业型制药企业将更多依赖 CRO服务,未来 CRO 的需求和业务渗透率将快速提升。

从 2017 至 2020 年,中国医药研发投入年均复合增速为 22.4%,而 CRO 行业景气度更高,预测年均复合增长率高达27.7%。

药物评价是新药研发的重要一环,占 CRO市场份额的约 15%。昭衍新药所在药物安全性评价市场规模有望从2018 年的 28 亿元快速增长至 2022 年的 75 亿元。

从 2012 年至 2018 年,公司营收从不足 1 亿元的水平快速提升至超过 4 亿元水平,年均复合增长率高达 27.10%。归母净利润提升超十倍,年均复合增长率高达 48.67%,超越行业增长速度。

三费方面,由于今年业务拓展进度加快,销售费用率有所提升。管理费用相对偏高,主要原因是公司为药物研发对实验室和设备投入较大,研发费用支出较多,但多年来呈逐步下降态势,。财务费用将继续维持极低水平,现金流较好。在手订单接近 10 亿元,为公司未来业绩增长提供了良好的支撑。

(二)保利地产:穿越周期的地产龙头问世(国盛证券)

业绩大超预期,2020值得期待

公司营收同比增长21.07%,归母净利润同比增长40.55%,业绩明显超过市场预期。公司业绩受到毛利率维持高位和少数股东损益占比修复的双重提振,这也是公司本年业绩超预期的核心驱动。营收有望在上述双重提振之外,贡献第三重力量,公司2020H1业绩仍然值得期待。

销售高位平稳增长,尽显央企龙头本色

受全国市场整体下行影响,公司2019年销售承压,销售高位背景下维持平稳较快增长实属不易。在TOP6房企中,公司销售增速仅低于融创,尽显央企龙头本色。同时,三季度末公司在手土储约7654万平方米,预计可满足公司未来2年左右的开发需求,销售增长后劲十足。

穿越周期真龙头,我言秋日胜春朝

公司央企龙头地位明确,销售后劲十足,融资持续紧张下公司融资优势将更顺畅的转化为经营优势,同时,业绩锁定性高且已然接近结算高峰,营收、毛利率、少数股东损益占比三重驱动业绩释放。

(三)上峰水泥:它是水泥行业的稀缺成长股,业绩创历史新高(国泰君安)

四季度盈利继续创历史最好水平

公司水泥建材产品生产基地主要分布于安徽省、浙江省、江苏省和新疆北疆地区,2019年公司主要产区需求较好,水泥产量都保持较高增长,按照业绩预告倒算Q4业绩区间为7.09-8.09亿,继续创历史最好盈利水平。同时公司受益于骨料业务规模扩大,骨料业务毛利率超过了70%,盈利实现大幅增长,全年砂石骨料业务实现净利润约2.1~2.3亿元,成为利润新的增长点。

聚焦水泥主业,拓展产业链,水泥行业稀缺成长股

近期公司《稳中求进战略发展规划,2019-2021年》公布,未来3年战略聚焦主业,拓展产业链,将成为水泥行业稀缺的成长性标的。《规划》目标实现水泥熟料产能增幅70%左右,骨料产能从目前300万吨上升至1000万吨以上,环保业务力争占公司营收30%以上。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。