出乎意料,打响地产股年报攻势第一枪的,居然是央企保利。

1月8日晚上,保利地产释放出业绩快报:营收增21.07%,利润增41.15%。

第一个交卷的一般都是好学生。这个业绩显然是超出市场预期的。保利19年的三季报不算好看,营收和利润增幅分别是17.77%、34.08%,当时不及市场预期。10月底公布三季报后,股价也随之挖坑跌了一段时间。

▲保利地产

熟悉地产股的朋友应该能猜测到,因为全年结算的大头在四季度,地产股的三季报数据不能太当真。果然今年四季度保利给出了不错的成绩。

简单来看:19年前三个季度的EPS是1.08元,但是全年达到了2.23元。这相当于四季度的EPS超过了前面三个季度总和。

另外,保利的业绩快报也需要一分为二看。其中提到2019年签约金额4618亿,同比增长14%——业绩增速放缓,是客观存在的,这与主流企业2019年的销售增速放缓是一致的。

不过需要注意的是,保利作为央企,在利润的释放上一直比较保守,未来会不会存在平滑利润的情况,也就是说,今后一两年的财报里,利润的下滑或许并不会达到营收那样的幅度。

每到年底,增长确定的地产股总会习惯性地热一波。2019年度的地产股业绩浪,从王石声称“万科业绩非常好”和保利的业绩快报开始,我们将在接下来3个月内陆续见真章。

随着地产股的估值前瞻已经翻页到2020年一季度末,我们乐观地发现,地产股会是这个冬天里为数不多的大概率赚钱板块,甚至可以说,是近3年来,最值得乐观的时刻。理由主要有4点:

第一,政策面回暖确立

起始于2016年三季度的本轮房地产调控,以“限购、限贷、限价、限售”为主要特征,3年来已经收到了成效,一二线核心城市的房价和房贷增量得到有效控制。

但是在“稳增长”的压力之下,中国的房地产政策从2019年四季度开始呈现出放松的苗头:深圳放松限价促进一手房成交、提升豪宅线促进二手房成交、取消公寓只租不售的规定,佛山、汕头、广州、燕郊等地相继表现出限购的松动。这些此前3年间政策最为严厉的地区,政策陆续放宽,可以说是“一城一策”政策的具体执行,也宣告楼市政策的回暖确认。

从大的货币政策上,可以说是同步转向:从偏紧转向略宽松。例如2019年9月16日全面降准,10月15日定向降准,11月5日下调“麻辣粉”,2020年元旦全面降准。

这些都有利于缓解经济下行的压力,客观上有利于房地产企业的资金链,有利于房地产业的托底作用。

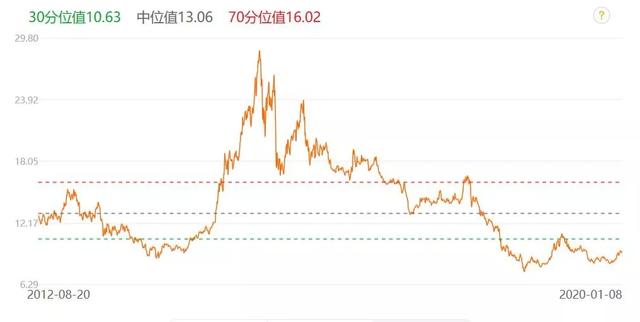

第二,地产股整体估值仍在低位

截至1月8日,国证地产指数整体PE是9.26倍,目前处于百分位14.07%。

▲地产股估值

也就是说,该指数编制以来,只有14.07%的时间估值比现在低。

从上图可以看到,过去8年间,地产股在30分位以下的时间并不多,而最近两年左右已属最长的时间。那么,如何理解最近两年地产股的估值偏低呢?

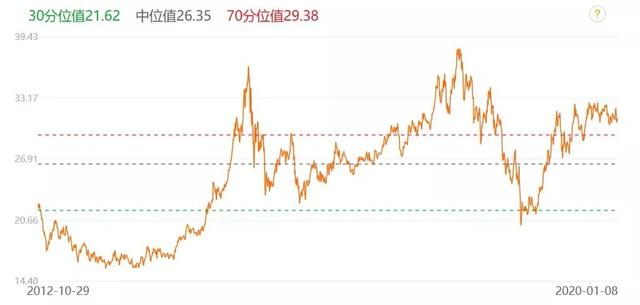

我们以典型房企金地集团为例。

▲金地集团估值

这是金地上市近20年来估值走势图,其中估值在10倍以下的时间比较少,而近几年最大的转折点就在2016年三季度。由于开启的房地产调控强力打压,金地的估值被一再“压榨”到历史低位,直到最低跌破5倍的估值。

由此我们可以得出结论,正是因为3年多的严厉调控,造成市场对地产股的“偏见”,进而带来地产股估值的整体下移。

但是伴随着房地产政策的开始友好(2018年底就有苗头,随后出现了19年的小阳春),直到2019年四季度的确认回暖,地产股已经启动了估值修复行情。但是,正如上文所说,地产股的估值依然在历史低位。

第三,市场存在估值高低切换的可能

不知道你发现没有,2020年头,身边谈论股票基金的人开始多起来了。没错,2019年股市的上涨,让市场关注度高了起来。特别是茅台、猪肉和5G在2019年的大放异彩,让市场看到了赚钱效应。

那么,现在的股市估值,到底处于什么水平呢?

先来看看2019年涨上天的茅台、酱油、瓜子所代表的国证食品饮料指数。目前该指数的PE达到了30.93倍,处于百分位81.8%。

▲食品饮料估值

如果没有更加生猛的业绩增长,白酒股的估值还能继续上升吗?在目的点位杀入投资,性价比会如何?相信大家自有分寸。

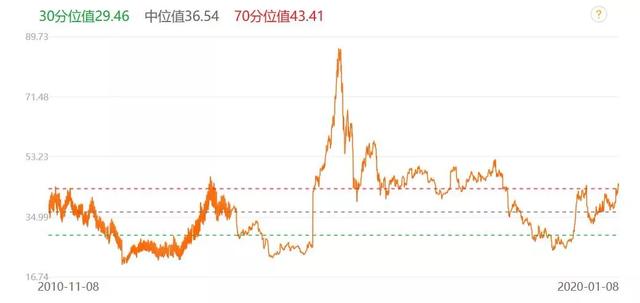

再来看看19年大热的科技股。科技股的代表指数是TMT50,该指数目前PE44.34倍,处于百分位64.56%。

▲TMT50估值

不同于白酒股已经浮现的泡沫,科技股则因为政策扶持、企业加大投入,而在2020年存在业绩持续增长的情况。但不少龙头股在2019年已经有翻一倍两倍的情况下,板块内可能会有高低切换的动力,且年报季报将至,一旦业绩被证伪,则要提防股价炸雷的可能。此时进场,更需要留一半清醒。

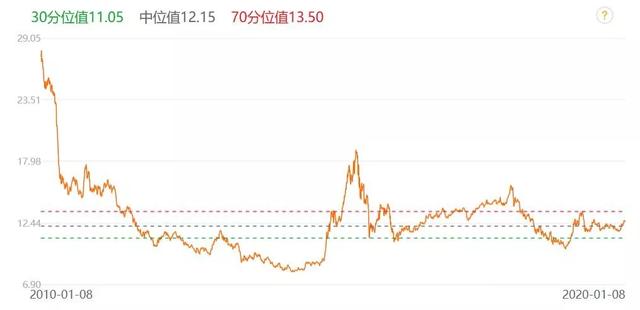

再来看看股市的整体估值。

▲沪深300估值

沪深300目前的整体估值12.51倍,处于53.48%的百分位,基本位于十年以来的中枢位置。在过去一年估值从历史低位修复后,整体上的估值很难说有太强的吸引力——从这个角度看,不少人强烈看好的2020年行情,或许并不那么容易出现。

但是,在偏爱低估值、高分红的外资看来,A股依然有强烈的吸引力。持续流入的外资,会选择高估的茅台、5G,还是会偏爱处于历史低位的地产呢?即使是场内的存量资金,会不会也想高低切换一下呢?特别是,在房地产的政策面已经有反转迹象的当下,这就更有吸引力了。

第四,地产股的业绩依然亮眼

保利地产的业绩快报只是打响了业绩浪的第一枪。即将陆续出炉的其他地产股年报,相信也不会差,理由太简单:2019年的地产股年报,结算的是2017年左右的销售数据。绝大多数龙头房企,2017年的日子都比较滋润。

从动态销售看,龙头房企的销售增速虽然较之前几年有明显降速,但基于体量而言依然庞大,在整个A股也很难找到类似的确定性板块。

▲地产板块整体增速

尽管2018年和2019年房企开始过苦日子(2016和2017年的高价地,低利润的隐患),但这个隐患暂且留给2021年之后,2020年的地产股估值修复,将是一季度市场确定性较大的事件。

总结

2019年的最后一天,丁祖昱在上海静安体育中心自豪地宣布,听他建议买了“2019年地产金股”的人都赚了。他还顺便列出了他心目中2020年值得买的地产股:万科、融创、金茂、世茂、美的、佳兆业、绿城服务、碧桂园服务。

毫无疑问丁祖昱是“幸福且讨巧”的。在房地产这么一个多年来始终保持确定性增长的行业,每年上涨的概率当然要多于下跌的概率啦!

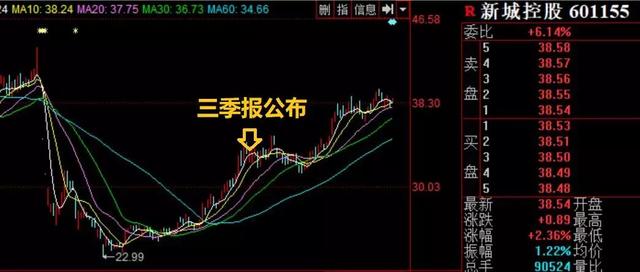

回顾两个多月前,我们曾经旗帜鲜明地看好过新城控股。

2019年新城的三季报出炉后,我们曾经发文给出“价值回归即将到来”的明确结论。

▲新城控股

从目前看,即使在三季报后进场,到现在也有超过16%的浮盈。

2020年,我们依然坚定相信地产股的“拨乱反正”,相信太阳底下不算新鲜的常识。

从丁祖昱看好的地产股来看,均为拥有一致性成长预期的优秀龙头房企。可以发现,厉害的地产股都在港股哇。不过,A股也有不错的选择。如果让你选A,你会选出哪几个呢?

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。