1月8日晚,新希望(000876.SZ)发布了2019年12月销售数据,全年生猪累计销售收入达85.46亿元。

加上前两天更新的温氏股份(300498.SZ)、牧原股份(002714.SZ)销售数据,头部猪企的全年经营业绩几乎可以就此锁定。

卓创资讯提供的数据显示,2019年三季度,全国生猪出栏均价运行区间在18.5元至30元/公斤运行,四季度价格虽然有所回落,但是最低价也未跌破30元/公斤。

上市公司披露的数据要更为直观。21世纪经济报道记者测算结果显示,2019年三季度牧原股份生猪销售均价为20.81元/公斤,四季度大幅提升至31.44元/公斤。

在四季度单月销量稳步增长的背景下,牧原股份四季度利润无论是同比,还是环比将出现非常明显的增长。温氏股份发布的业绩预告显示,2019年净利润区间在138.5亿元至143亿元,中位数为140.75亿元。

换言之,温氏股份2019年四季度单季净利润可达79.9亿元,较三季度环比增加170%。由于公司还有很大一部分收入来自肉鸡,业务集中度不强,所以其他头部猪企四季度利润增幅会还会更高一些。

一个季度顶三个季度

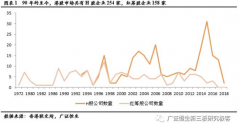

2019年的猪价高点,出现在11月初,彼时全国生猪出栏均价一度涨破了40元/公斤,随后展开了连续两个月的回落。

“去年11月、12月,供求关系变化幅度有限,其中需求端下降较为明显。”卓创资讯生猪行业分析师张莉莉1月9日介绍称,造成需求下降的主要原因是10月份生猪价格过高,对终端消费产生了较为明显的抑制作用,进而带动价格回落。

可是,对比同年10月高点的销售均价可以看出,整体下滑幅度相对有限。卓创数据显示,四季度生猪出栏均价的低点仍然维持在33元/公斤附近。

以新希望为例,2019年11月、12月生猪销售均价为31.84元/公斤、31.92元/公斤,牧原股份同期销售均价则为30.3元和30.52元,这一价格明显高于三季度销售均价。

销量方面,头部猪企在三季度出现小幅放量。

据统计,2019年三季度,牧原股份月均销售生猪70.55万头,到四季度时,这一数字增加至77.39万头。新希望的四季度生猪销量变化趋势,与牧原股份保持了一致。

出栏均价、出栏量提升带来双重增长动力的同时,还有一个不容忽视的细节。对此新希望相关人士9日便指出,“12月公司生猪出栏体重较此前确有一定提升。”

三方面因素拉动下,生猪企业未来披露的年报,很可能会出现“四季度利润超过前三季度总额”的情况。

这其中涉及一个成本和利润空间的问题。21世纪经济报道了解到,加上防疫、环保成本在内,国内生猪养殖成本在15元/公斤附近。成本端锁定后,20元和30元的出栏均价,对养殖企业利润的拉动效果,不可同日而语。

温氏股份便是典型。按照业绩预告,公司2019年四季度净利润中位数达到79.9亿元,明显高于同年前三季度利润总和的60.85亿元。

而从业绩弹性上看,牧原股份这类生猪业务收入占比超过95%的养殖企业,四季度盈利增幅可能会高于具备肉鸡业务的温氏股份,以及饲料收入占比较高的新希望。

Wind的卖方一致性盈利预测结果显示,牧原股份2019年全年利润或达49.8亿元。

这意味着,公司四季度单季利润需要达到35.9亿元,较三季度环比增长232.8%。

从同业公司的情况来看,并非没有可能。

利润增长和40倍估值的“矛盾”

“2020年上半年的供应,我持有相对谨慎的态度,预计难以出现明显增加。”国内一家头部上市养殖企业人士1月9日表示。

这与张莉莉所预判的结果相类似,“北方地区是从2019年3月份开始复产,按照二元后备母猪的长成、怀孕和商品猪的出栏周期计算,预计在一年四个月到一年半左右,所以出栏出现较为明显提升的时间点是今年的7月至8月。”

来自国内某大宗商品研究机构12月底在广东的调研结果显示,2018年疫情发生前,当地生猪自给率为65.4%,2019年12月已经下滑至36.5%左右。这便需要外部省份调研,来填补当地消费缺口。

目前业内普遍认为,2020年上半年国内生猪价格将大概率维持在高位震荡,核心逻辑便是产能恢复需要时间。

传导到上市公司层面,意味着上半年利润规模可能会出现同比增长、环比下降。

前者是因为2019年同期,牧原股份等头部公司较低的利润基数,全行业直至6月才开始逐步进入盈利状态。后者是因为2019年四季度猪价过高,导致当期各家上市公司单季利润基数太高。

所以,2020年上半年,可能会出现各家头部猪企利润同比继续增长,但是二级市场走势不如人意的矛盾。

首先是养殖企业的盈利趋势,在存栏量等基础数据不变的前提下,本轮猪周期的高点已于去年11月初确立,未来伴随复产力度的增加,猪价只会走下坡路。

其次是股价和估值因素。虽然近两月猪肉股已经有所回落,但是从2019年初至今,牧原股份、新希望累计涨幅仍然达到225.52%和186.18%。

加上温氏股份,这三家养殖企业最新市值接近5000亿元,并不利于二级市场资金继续炒作。

头部猪企的估值,也不算低了。

即便按照四季度单季利润为35.9亿元计算,牧原股份2019年每股收益为2.3元。按照1月9日的收盘价折算,相当于40.66倍的估值。

目前,能够支撑猪肉股维持高位的高点,可能只剩下2020年上半年猪价维持高位、下半年价格回落的速度慢一点,从而带动各家上市公司今年利润总额能够实现增长了。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。