从股价年增幅来看,这一年当属美团点评和拼多多出众。美团股价全年大涨148%,已达历史高点;拼多多股价全年涨幅达到71%,成为电商黑马。另外,阿里在万亿元体量下,仍有57%的增幅,实属难得。不过有人欢喜有人愁,百度今年市值缩水超20%,互联网企业站队从BAT变成ATM。

海豚智库选取国内市值靠前以及有关注度的互联网企业,整理其股价变动情况,按照年增幅排序,总结发现优质股的共同特点:处于好赛道的头部企业。

海豚智库整理(数据日前截止12月24日)

► 能涨的企业有什么共同点?

下文将盘点唯品会、美团点评、百度、京东、拼多多等企业今年以来的股价变动情况,分析什么样的企业能一骑绝尘?

-唯品会-

全年来看涨幅最好的当属唯品会。截至12月24日,唯品会收盘14.61美元,较全年上涨168%,市值达到97.74亿美元,约合人民币684.02亿元。

数据来源:英为财情,海豚智库整理

唯品会在用亲身经历告诉我们什么叫“专注做自己擅长的事”。和一路顺风的美团不一样,唯品会是出道即巅峰,随后陷入了“跌10分涨5分”的死循环。唯品会从特卖起家,过去三年尝试过品牌升级,布局新零售,入坑社交电商……为捡芝麻丢西瓜,毁了品牌形象,用户纷纷出走,资本市场也不买账,股价腰斩。痛定思痛,唯品会最终还是回归了“特卖”。不仅拾起老本行,还和成本过高的品骏物流分了手,11月发布财报后股价高歌猛进。唯品会这次找准了定位——“一家专门特卖的网站”,先占好赛道,贵精不在多。

-美团-

2019年另一家股价翻番的企业,当属美团点评。截至12月24日,美团收盘102.30港元,较全年上涨148%,市值达到5940.91亿港元,约合人民币5342.06亿元。

数据来源:英为财情,海豚智库整理

同样是选对了赛道,美团属于行业佼佼者。在“本地生活服务”上,美团跑马圈地,自成护城河:从营业收入构成中可以看出,餐饮外卖是美团最的核心业务,近3年平均占比过半;其次是到店、酒店及旅游,近年平均占比约30%;接着是新业务及其它,包括美团单车和打车业务。美团从“吃住行”切入,本地生活服务的收入连续领先阿里。

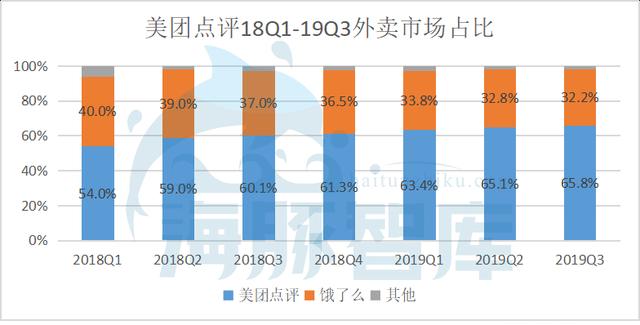

投资人对美团的关注点在于:美团同饿了么的竞争风险,还有打车、单车出行等创新业务线的亏损风险。在美团刚上市时,因为市场对外卖商业模式的质疑,其股价从发行价69港元跌至40港元。事实上,饿了么收购百度外卖没有达成1+1>2的局面,反倒是美团马太效应更甚,占据60%以上的外卖市场份额。另外,今年下半年包含美团单车在内的创新业务线,通过提价,以及运营效率提升,亏损已经收窄。美团第三季度创新业务收入由2018年同期的人民币35亿元增长65.4%至57亿元,毛利率达到18.7%。

数据来源:中泰证券研究所

现在美团已经稳坐国内互联网企业的第三把交椅,其市值离千亿美金只有一步之遥。其实早在海豚谈估值系列文章《美团点评该值多少钱?》中,我们预测到2022年其市值有望突破2000亿美元。

-百度-

为什么要强调赛道的重要性?看百度今年股价下跌21%就知道了——年初百度股价为162美元,到了年底跌了近34美元。截至12月24日,百度收盘价128.49美元,约合899.73元人民币,市值仅3117.60亿元人民币。

数据来源:英为财情,海豚智库整理

因为百度的核心业务,广告增长受到了宏观经济下行的挑战,在面临用户增长接近天花板的情况下,还被字节跳动分走了部分流量。自2018Q1以来国内GDP增速持续下行,导致广告行业也不景气。全媒体广告刊例花费增速达到历史新低,仅为-8%;互联网广告收入增速也持续下滑。这一影响也体现在了广告类上市公司的股价上,百度、新浪和搜狐,今年股价跌幅均超过20%。腾讯业务收入中约1/5来自广告,今年其股价增幅也只有23%,而在2017年腾讯股价是翻倍增长的。

数据来源:各企业财报

不可否认,涨幅好的企业肯定处于好赛道。

► 选头部企业,不踩雷

从国内上市互联网企业市值排名以及股价波动幅度可以看出,“电商”绝对是一个好赛道,但是为什么偏偏京东和拼多多能做到71%的股价增幅呢?我们的另一个观点就是:选股当选头部企业。

数据来源:eMarketer

-拼多多-

截至12月24日,拼多多收盘38.04美元,约合人民币266.37元,市值达到人民币3096.18亿元,较全年上涨71%。

数据来源:英为财情,海豚智库整理

同样是“社交电商”,头部企业如拼多多的发展正如日中天,而很多赶红利的公司却在半路夭折。自15年以来,社交电商被吹成风口的一只猪,不停有人问拼多多的成功能否复制?可事实是:云集赴美上市高开低走,年底跌到4.7美元,只有上市时的零头;未来集市回归微商老本行;淘集集宣告破产……只有拼多多不断打脸质疑声,第三季度财报显示年活跃用户数达到5亿,全年GMV有望破万亿。

另外,拼多多一直饱受争议还有盈利预期,质疑声认为“百亿补贴”换来的用户会在烧钱停止后出走,并会导致长期亏损。11月20日拼多多第三季度财报发布,显示营收不达预期,亏损再次拉大,美股盘前下跌22%,当日收盘,市值跌出400亿美元行列,回落至京东、百度之后,而后一个月又平稳涨回。市场的反映可以说在意料之中。拼多多作为炙手可热的的股票,投机性大,一旦某指标不符市场预期,就会造成短期内较大波动。

事实上,现阶段的拼多多正处于成长建设期,市场营销费用是占领用户心智的长期投资。拼多多的亏损不会成为投资人重点关注的指标,相反他们更看重业务数据。现在拼多多还未回归高位,仍是支潜力股。

-京东-

截至12月24日,京东收盘36.28美元,约合人民币254.04元,市值约人民币3709.52亿元,全年涨幅达71%。

数据来源:英为财情,海豚智库整理

就市场份额而言,京东作为电商二把手,也逐渐走出低谷。自18年以来,京东股价断崖式下跌。但京东第三季度财报喜讯频传,营收再涨,连续盈利,投资人奔走相告,市场重拾信心。股价翻山越岭来到了36美元,离最高点49美元更进一步。现在的京东,物流数科有望成为造血池,京喜拼购打入下沉战场,这些都是其电商业务强劲发展的背书。

同样是卖家电,苏宁易购今年的股价表现远不如京东。截至12月24日,苏宁10.01元的股价也只是刚好和年初持平。换句话说,用苏宁今年的表现来看,没下跌就已经赚了。今年苏宁营收同比增速持续下滑,从Q1的25%到Q3的5%。苏宁金服增资的100亿元让财报利润大涨,实际上日常经营产生的利润不抵去年同期。而且作为布局“智慧零售”的苏宁小店也逃不脱持续亏损的困境。

即便当前经济下行,但从商务部数据来看:11月份重点企业网络零售额仍有19.5%的增速,比百货店、便利店、超市分别高19.8、11.4和10.7个百分点,网络零售仍是增长最快的一环。而第三季度京东增速在25%以上,与其品类相似,体量更小的苏宁却在走下坡路。赛道还是一样的,只是不同的企业发展差异确实很大。

-网易-

截至12月24日,网易收盘价300.87美元,约合人民币2105.60元,市值重回人民币2694.38 亿元,全年上涨31%。

数据来源:英为财情,海豚智库整理

作为游戏业的标杆,网易今年又回到了高点,但其他游戏发行商却苦不堪言。被广告业务拖累的腾讯,年增幅仅达到23%。近年游戏政策缩紧,尤其是2018年开始改革对游戏版号的审核制度,已经成为多数投资人识别游戏行业走势的风向标。有的游戏团队因为版号来得太迟而被解散,更是兴起了游戏圈内的裁员潮。公开资料显示,吊销的游戏公司达到18710家,是2015年至今增量的两倍。具体来看:12月久游戏公开称拟将位于上海市的8套房产挂牌出售;12月富控游戏与第三方签署债务《代偿协议书》,近日跌停并发布异常波动风险提示公告……

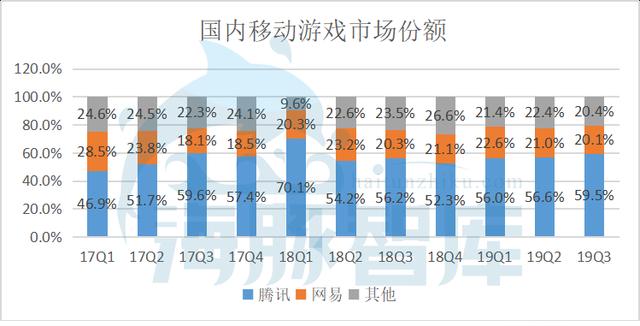

从游戏市场份额来看,腾讯和网易仍是两家独大,二者共占70%。如此之大的体量,不管是对上游的合作商还是下游的经销商,网易都有足够的话语权。而且,让小企业致命的资本困境和技术短板,对头号玩家网易来说,并不需要担心。

数据来源:腾讯及网易财报

另外,上有政策下有对策,网易面对国内游戏激烈的竞争局势,还可以出海掘金。公开数据显示,网易目前有10%的游戏收入来自海外市场。2019年11月中国发行商出海收入排行榜,网易再获11月中国游戏发行商“出海”冠军。随着游戏海外发行的逐步成熟,网易在国际站稳脚跟指日可待,来自海外的游戏收入也会成为一大造血池。

不少游戏企业在政策打压和技术短板下阵亡,绞尽脑汁“花式保壳”,而网易游戏在庞大体量支撑下将持续二强格局,明年可以继续看好网易发展。

-瑞幸咖啡-

截至12月24日,瑞幸咖啡收盘价34.42美元,约合人民币240.39元,市值达到人民币577亿元,自今年5月份上市以来,增幅达到69%。

数据来源:英为财情,海豚智库整理

作为标榜美国星巴克的新零售电商,距试营业还不到18个月,瑞幸咖啡就于今年5月份光速登陆纳斯达克。而且自Q3财报公布以来,瑞幸的市值已经上涨了20亿美元,不得不说瑞幸还是受资本市场的青睐。如果将瑞幸和星巴克的财务数据进行对比,我们会发现,营收仅有星巴克1/30的瑞幸咖啡,其市值却接近星巴克的1/10,作何解释?

实际上,瑞幸咖啡最新财报显示其门店数达到3680家,已经接近星巴克在中国的门店数,而且其单店盈利模型已经打通。追求规模效应的瑞幸,采用了最普遍的烧钱打法,流量池效应带来的是获客成本降低。瑞幸也曾表示,一旦熬过临界点,庞大的用户积累,会让其盈利和反弹变得尤为可观。这也许就是资本买账的原因。长期来看,海豚智库认为瑞幸会是只潜力股。

从我们整理的市值涨幅盘点表可以看出,越是头部企业,越是一路高升:不仅是电商类的拼多多和京东,还有游戏板块的网易,视频类的爱奇艺,在线票务类的携程等等。因为在存量市场,每一分增长都是从对手那里抢来的,长远发展还要看是否占领用户心智,头部企业已经牢握半壁江山,新入局的玩家还源源不断,尾部企业再想壮大已是很难。

► 对2020年的展望

选股先选赛道,但并不是每个好赛道走出的企业都能成为优质股,头部企业话语权更高,发展潜力更大,通常也会领涨股价。

现在我们从好赛道的头部企业,展望2020年,有哪些股还有溢价空间?

首先是电商行业,阿里巴巴作为领头羊,在万亿元市值的基础上今年仍然有57%的涨幅,不得不说网购对生活影响之大:毕竟“全网营销,阿里成交”,而且阿里还在服装、个护市场占有绝对优势,此外淘宝直播也在千亿成交额下成为全网最大的直播平台。不过值得注意的是,阿里在今年12月的股价已经达到214.26美元,随着时间屡创新高,进入门槛较高。

而京东和拼多多,虽然股价年涨幅达到71%,但离各自高位仍有溢价空间——京东抓住了核心用户群,聚焦3C及家电售卖,提供的服务稳定、有保障;拼多多用户破5亿,客单价稳步提升,有更多品牌方入驻,可以长期看好。此外,在海豚智库估值系列文章中,我们讨论过二者均属潜力股,目前市值仍被低估,有兴趣的读者可以回看:《京东还有没有想象空间?》以及《拼多多到底值不值470亿?》

其次是广告行业,虽然今年各大企业被市场来了一记下马威,但仍可以乐观。宏观经济虽持续下行,但只要下行速度减缓,广告业仍有喘息机会。长期来看,广告的投放有增无减,字节跳动的加入只会让行业在激烈的竞争下,头部企业加速发展,从而优胜劣汰。腾讯作为行业巨头,流量池和资金池都不容小觑。

最后是新赛道。对于在本地生活服务扎稳脚跟的美团,今年亮眼的表现可以说在我们意料之中。一方面是美团市值被低估了,另一方面是美团今年才实现整体盈利,市场对其预期较低。

而了解美团的人都知道,美团走的是农村包围城市的打法,对消费需求更敏锐,根基更牢。

现在的美团拥有本地生活服务最大的入口,酒店夜间订单量也反超携程,而且外卖市场份额占比过半,各项利好都支持长期持有美团。

另外,以内容为主的互联网赛道仍值得投资人关注。今年爱奇艺股价增幅达到了39%;还未上市的快手,已经集齐了BAT三家的融资。预测短视频及直播将迎来爆发红利。

大浪淘沙,适者生存。今年闻得新人笑,也有旧人哭。市值缩水可能只是一时,长远来看要布局好赛道,才能成为常胜将军。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。