市场分析

市场情绪差的时候,风吹草动都是利空,即使有利好,反映也是很迟钝。但是市场情绪好的时候,你说啥都对。本来注册制急速推行,大量公司快速上市,加速抽血,在相关法律不够健全下,那是利空,早盘确实也是向下走的,但是上证很快被拉起,全天一路上扬,“天空飘过五个字,这都不是事”,看来市场情绪正值雄起。

每年的春季,资金宽松,存在政策期待,有券商统计,过去十年有八次躁动。从目前形势看,春季躁动已经开始了。对于2020年,有着继续降息降准的期待,有着经济开始反弹的期待,股市处在美好的憧憬中。

接下来的春季躁动中,投资者该怎么投资呢?

19年的行情,主要就是猪肉股、5G、银行、自主替代加消费。这一年,中国的创业板创全球最高涨幅,但是大部分散户没有赚钱。《擒牛社》不止一次的提过,未来牛市不再是普遍的牛市,而且结构性牛市,纳斯达克十年大涨,但是接近70%的股票增长是负的,主要靠指标股的上涨,支撑起十年大牛市。

这里建议,大部分散户投资者,如果你每天时间有限,有一份正当的工作,不要炒股,尽量去买基金。美国的散户曾经高达60%多,但是现在美国散户不到7%。由于亚洲人普遍好赌,所以亚洲的散户相对较高。但是从个人实际收益的角度看,尤其的去年的投资情况,还是买基金相对较好,去年A股股票类投资基金,普遍收益超过30%。

周三是2019年最后一个交易日,那么2020年,届时将出现降息降准,经济反弹,我们该看好哪些行业。

最近这波行情起来之初,分析师还是比较谨慎,尽量去推荐那些股价处在历史底部,估值低的周期股和地产股。但是随着11月工业利润反弹,整个经济感觉都要反弹的节奏。

我们继续寻找2020年行业趋势向好的行业。08年之后,全球贸易增长速度低于GDP增长,随着贸易问题紧张,中国要发展,必须要靠内需。在去年地产投资达到10%的技术,2020年地产投资估计在5%,现在政府重点刺激基建。这个基础上,我们继续看好基建机械和水泥板块。

明年上半年房地产的竣工面积在会到10%以上,那么按照经验,六个月后相关消费会在进入一个高潮期,地产竣工后,往往开始进入装修,装修后买家电。所以明年下半年看好家装家电等行业业绩走高。

从近期经济看,由于全球央行放水刺激经济,《擒牛社》近期分享的铜开始强势走好,我们继续看好铜价上涨对上市公司业绩的刺激;随着德国提高新能源汽车补助,特斯拉业绩走好,国内对新能源电池产业链进一步看好,有分析师甚至认为新能源电池存在十年10利润增长10倍的空间,许多分析师认为,特斯拉对行业的影响,不亚于苹果产业链;

随着5G年内明年放量,相关概念股继续看好,市场从手机产业链炒到无线耳机,再炒到智能手表,现在开始炒作VR相关产业链;从影视看,影视行业开始走好,今年影视尽管非常寒冷,但是全国票房收入还是提前超过去年全年的业绩,随着春节到来,影视行业有望进一步炒作,随着VR的炒作,游戏行业也被市场进一步认可,最近游戏行业涨的有些过猛,《擒牛社》此前推荐的三七互娱,年内股价上涨整整两倍多。

随着《注册制》的实施,当前市场正在猛炒券商股,这波炒作还没结束。我们还看好那些具有一定程度垄断的化工股,他们投资大,市场基本分割完毕,比如万华化学、恒逸石化等,他们已经用半垄断的优势抹平了周期的衰减。随着利率的走低,我们继续看好高速、水电等低估值高股息的公益性板块。对于那些凭借强势品牌,继续扩大市场的强势消费品牌公司,我们同样继续看好。2020年,地产行业继续走低,但是那些大的地产公司,凭借优势,进一步大鱼吃小鱼,我们继续看好强势地产股,他们估值低,股息高。

目前看,医药行业和部分科技股,此前上涨过度,正处在调整中,但是调整之后,科技股还是存在机会。当然注意避开那些估值过高的科技股。

随着中国经济的发展,我们相信,目前那些在传统行业中己成头部的公司,未来有希望是全球的头部公司。随着工程师红利的进展,中国将出现一大批拥有全球竞争力的公司,只要中国人掌握技术愿意介入的行业,目前基本就很难发现对手。我们有着全球最全最密集的产业链,有着全球最大的市场,有着全球最勤劳的人民,这是我们走出中产阶级陷阱的希望。

2019年就要过去了,对于大盘长期走势我们不做过度预测,我们先做好眼下的春季躁动,市场从来都是走一步看一步。去年我们在年初分享了猪肉行业、5G板块、游戏板块等,这一年,我们在大盘走势预测大都吻合,没有出现大的错误。当然我们也有一些小的错误,对国产代替、无线二级没有过度重视。我们希望新的一年,读者继续支持我们,多点“在看”,多分享。在新的一年,一起发财进步。

行业解读

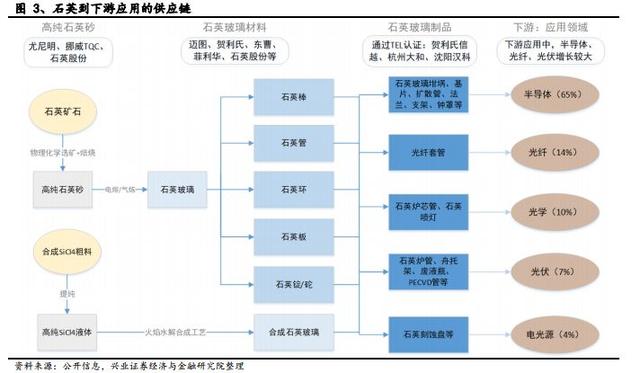

石英,半导体关键原材料

最近半导体产业链持续火爆,本期聊聊半导体的关键原材料石英。

石英材料性能优越、终端应用广泛。石英具有耐高温、热膨胀系数小、极佳的透光性、良好的电绝缘性、耐腐蚀性等优越性能,下游需求广泛,涉及了中低端的光源行业(4%)、光伏行业(7%),以及中高端的光学(10%)、光纤(14%)和半导体(65%)等门槛更高的领域,是半导体产业的关键原材料之一。

1. 产业链

我们来看看石英材料产业链。

石英全产业链包括:石英砂→石英材料→石英制品→终端应用。上游高纯石英砂制备壁垒较高,中游石英材料由国外企业占主导,石英行业集中度较高。因上游高纯石英砂制备对矿石质量和生产技术均有较高要求,导致全球仅三家企业具备大批量生产高纯石英砂的能力:尤尼明、挪威TQC和国内的石英股份,且高端半导体领域所采用的高纯石英砂仍仅能使用海外尤尼明和挪威TQC。

同时,中游石英材料行业由亦主要由海外巨头主导,据IBISWorld统计,贺利氏、迈图、东曹在2013年的全球市占率合计超过60%,且多用于高端领域(诸如半导体等);国内石英行业集中度也非常高,石英股份和菲利华占据全国80%的市场份额,但因半导体领域存在认证壁垒,国内石英材料仍多用于光源、光伏和光纤等低端领域。

产业链具体情况,如下图所示:

2. 能否通过供应商认证是关键

石英材料主要需求集中半导体领域,但海外设备厂制定的认证体系成为制约国内供应商能否放量的关键因素。2015年全球石英玻璃市场规模接近250亿元,其中半导体和光纤应用占比分别为65%和14%左右,为主要需求领域;并且,半导体、光伏和光纤行业受政策和新兴技术的拉动,需求仍处于高景气向上周期。

但半导体领域要求石英材料和石英器件只有通过指定的半导体设备厂商资质认证之后,供应商才有资格进入设备厂指定的供应链采购体系,目前半导体设备企业中日本的TEL、美国AMAT和美国的LAM等分别占比为13.5%、17.3%和13.4%,当前国内材料企业中仅菲利华通过TEL的低温领域认证,石英股份正在进行全流程的TEL认证(高温领域为主),也在持续推进AMAT、LAM等半导体设备商的认证,当前国内石英材料在半导体应用占比仍相对较低,产品认证通过与否为下游是否能够大规模放量发核心要素。

但值得高兴的是,2019年前三个季度,硅晶圆代工市场的CR5(前5名的行业集中度)在88%左右,半导体石英材料需求端高度集中且多为中资企业,国内石英材料企业一旦通过设备厂认证,依托于本土的相对低成本优势,有望较快放量带来业绩增长。

3. 需求增长

进口替代带来国产石英材料渗透率提升+半导体终端需求高增长,有望共同驱动国内石英材料企业充分受益。据WSTS预计,2019年全球半导体销售额有望达到4090亿美元,根据兴业证券测算,半导体石英市场规模约为212亿元,其中材料端电熔法和气熔法市场空间分别约为30亿元和10亿元。

同时,国家陆续出台产业政策大力支持集成电路行业的发展,2017-2018年中国半导体市场同比增速分别高达22%和20%,国内半导体石英材料需求增速有望更高;在此背景下,国内石英材料企业在受益于半导体行业终端需求高增长的同时,国产进口替代有望驱动国产石英材料渗透率逐步提升。

4. 相关公司

A股相关上市公司:石英股份、菲利华。

石英股份是国内全产业链布局的龙头企业,全球3家能批量化生产高纯石英砂的企业之一,产品广泛应用于光源、光伏和半导体领域,在持续推进TEL等海外设备厂对其电熔法的认证过程中,未来有望在继贺利氏和迈图之后,成为在电熔法制半导体石英材料领域首家中资企业。

菲利华是国内唯一一家通过国际三大半导体原产设备商认证的石英材料企业,也是唯一一家具有军工资质的石英纤维制造商,随着国产替代的进行,未来半导体和航空航天领域是公司未来主要的业绩增长点。

风险提示:高端下游需求、国产替代进程、项目建设不及预期,价格波动等

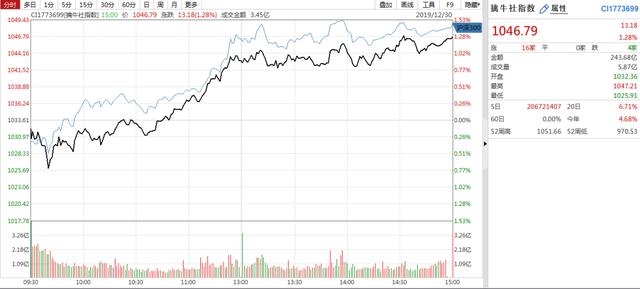

擒牛社指数

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。