中材科技成立于 2001 年,是国内风电叶片龙头型供应商,连续9年领跑国内风电叶片供应。目前已拥有七个生产基地,产能合计达到8.35GW。公司全资子公司泰山玻纤是全球前5,国内前3的玻纤生产制造商。2019年8月公司向湖南中锂增资9.97亿元取得其60%的股权,锂电隔膜成为公司第3大支柱产业。

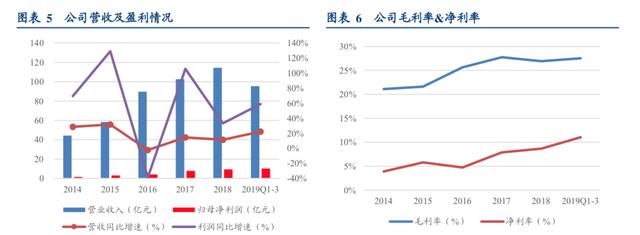

公司近5年营收及盈利基本保持着快速的增长,从2013年的34.43亿元增长至2018 年114.47亿元,复合增长率27.16%。归母净利润从2013年的1.08亿元增长至2018年的9.34亿元,复合增长率53.95%。

2019年5月30日能源局下发“关于2019年风电、光伏发电项目建设有关事项通知”对于存量风电项目指标进行了明确。上风电项目2020年底前并网可享受核准电价;2019-2020年核准的风电项目全部需参加竞价,并且在2021年并网可享受核准电价,政策对于存量项目的抢装起到了极大的催化作用,风电装机先行指标,风机招标量年初以来持续高增长。叶片作为风机核心零部件,随着装机需求的快速增长而呈现持续供需紧张,预计中材科技将持续受益于这一进程。

2016年完成向母公司中材股份发行2.69亿股,对应金额38.5亿元并购泰山玻纤100%股权,是世界第五大、国内第三大玻纤厂商。2016 年玻纤产能达到53.7万吨/年,全球产能占比约10%。

展望未来,在玻纤价格无大幅反转的情况下,二三线企业已较难进行融资扩张产能。而龙头公司中国巨石、泰山玻纤也主要的是进行一些老产能置换,2019 新增产能也较少,2020年的全球边际增量料将大幅小于2019年的增量,2020 年玻纤供需格局有望显著改善。

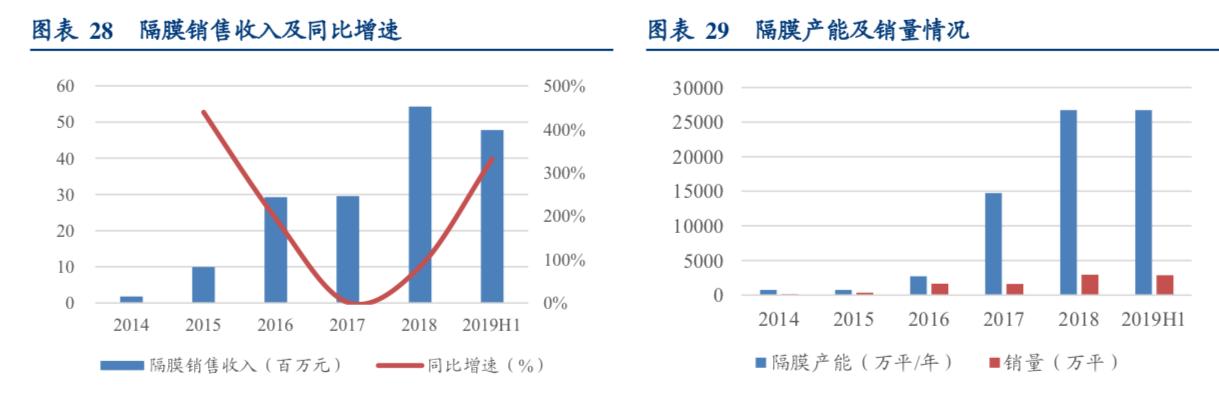

2011年9月公司开始布局湿法隔膜业务,初期计划投资7790.51万元建设720万平锂电隔膜产线。2019 年公司继续投资 15.5 亿元建设二期项目“年产 4.08 亿平动力锂电池隔膜生产线”

随着电动汽车、5G销量大增,电动汽车的性能受到消费者极大的重视。电池能量密度以及带电量对于消费体验有着极其重要的意义。锂行业也将迎来长足发展!

中材科技在作为风电叶片龙头企业,玻纤业务需求持续增长,锂电隔膜大力发展的情况下,华创证券给出中材科技2020年15倍估值,对应目标价16.65元/股

帝哥在头条里建了个圈子,88元一年,点击上方链接即可购买,目的是解答问题比较方便,让粉丝享受到最快速的机会解读。我会定期在圈子里面讲解一些实战操作的细节,细节才是决定成败的关键,加入圈子后你可以跟帝哥要一份《懂股帝战法》看,本战法适用于短中长线的操作,深受广大学员的好评,战法是我多年的经验,希望大家珍惜这个学习的机会。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。