帝哥曾经用成长股模型去筛选股票,当时无论条件多么苛刻,附加条件多少,除非跑出来没有数据,但凡有数据,就有两只股票肯定在,一只是茅台,一只是苏泊尔。

苏泊尔是以炊具产业和小家电产业为主导的综合家居用品公司,成立于1994年,并于2004年在深交所上市。市场份额在中国炊具行业位居第一位,小家电行业稳居第二。

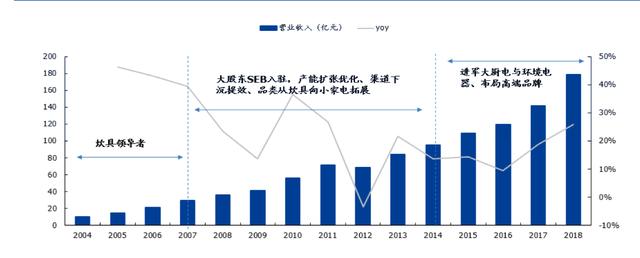

1994-2007年苏泊尔利用国营百货渠道僵化、新的压力锅安全标准出台等有利时机,产品特性主打安全性,通过新的经销商渠道进军商超、搭建深度分销体系,超越老牌双喜,成为新“锅王”。

2007-2014年,由于苏泊尔面临资金压力和技术瓶颈,苏氏家族放弃控股权,于2007年引入大股东SEB。SEB是全球小家电及炊具龙头。带动苏泊尔发展

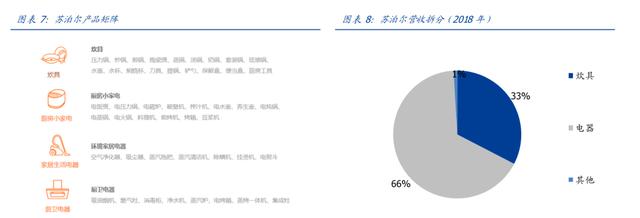

2014-至今,苏泊尔2014年布局环境电器,2017 年收购WMF运营权,布局高端市场。通过大众品牌+高端品牌的矩阵组合去获取市场增长。产品矩阵:炊具、厨房小家电、厨卫电器和环境电器。

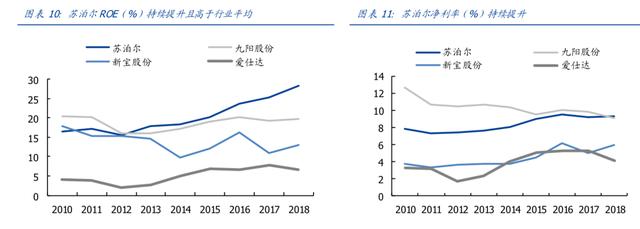

苏泊尔ROE从2010年17.75%.上升至2018年28.27%,盈利能力持续提升,且远高于同行。即使不考虑新宝代工占比较高导致收入结构不同,与内销为主的九阳相比较,苏泊尔的盈利能力依然突出。

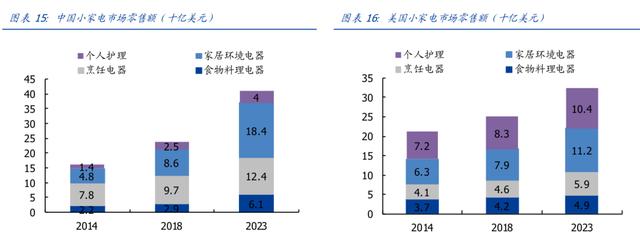

2018 年美国小家电零售总额250亿美元,与我国相差不多。但是考虑到美国人口不足我国1/4, 我国小家电依然有较大提升空间,2023年我国小家电整体市场规模将达到323亿美元,5年复合增速5.3%。其中食物料理/烹饪电器/家居环境/个人护理将分别达到61/124/184/40亿美元,复合增速4.6%/3.2%/4.9%/7.2%.

美的、苏泊尔、九阳是小家电市场的三大龙头。统计了17个核心品类三家公司的市占率及排名情况,在最具消费能力的一二线城市线下渠道中,三家公司基本占据前三名的位置,有12个品类合计市占率超过80%。

公司2015年开始发力厨房大家电领域,差异化定价借助线上渠道红利抢占份额,以燃气灶为例,公司自发力燃气灶以来,市占率从2014年2.06%。上升至2018年18.57%, 成为电商渠道市占率第一的品牌。均价方面,定价低于美的等大众品牌。

估值:维持2019/20e EPS预测2.35元/2.77元。维持跑赢行业评级和91.43元目标价,对应39倍2019年市盈率和33倍2020年市盈率,较当前股价有21%的上行空间。

帝哥在头条里建了个圈子,88元一年,点击上方链接即可购买,目的是解答问题比较方便,让粉丝享受到最快速的机会解读。我会定期在圈子里面讲解一些实战操作的细节,细节才是决定成败的关键,加入圈子后你可以跟帝哥要一份《懂股帝战法》看,本战法适用于短中长线的操作,深受广大学员的好评,战法是我多年的经验,希望大家珍惜这个学习的机会。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。