天齐锂业:从业绩、产能、成本看,是否已到三重底部?

天齐锂业是2017年的牛股之一,2018年因为下游需求下滑,锂价大跌,股价也开始了漫漫的下跌之路。天齐是否已到底部呢?我们来分析分析。

一、业绩底部?

天齐锂业处于锂电池行业的最上游。业务包括:开采和加工锂矿;生产锂化合物,主要是用于锂电池的碳酸锂和氢氧化锂。

做大规模才能生存和发展,天齐通过不断的收购,成为了与美国雅宝、SQM齐名的锂业三巨头,但业绩也因此受到巨大的拖累。

12月18日天齐锂业停牌开始配股。每10股配售3股,配股价格为8.75元/股,预计融资30多亿。

天齐锂业非常缺钱,巨大的负债来自于收购。2018年5月,以65美元/股,收购了SQM公司23.77%股权。(SQM目前的股价在25元左右,跌幅大概60%)

公司于2018年12月5日完成了SQM股权的交割,35亿美元的收购借款中的23亿美元的还款期限为1+1,应于2020年12月偿还;其余12亿美元还款期限为3+1+1,应于2023年12月偿还。

自2018年4季度起,公司的财务费用大幅攀升,2019年前三季度公司财务费用达到16.5亿元,与18年同期相比增加14亿元。预计全年财务费用超过20亿元,归母净利润从2018年三季度16.89亿元,下降至今年同期的1.39亿元(扣除了利息10亿)。

天齐采用了配股、可转债(募资不超过50亿)、港股上市(融资大约50亿),有望募集170亿偿还两年期的23亿美元的债务。

假设所有债务利率相近,2020年的这部分债务得到偿还后,公司的财务费用有望减少10.8亿元左右。

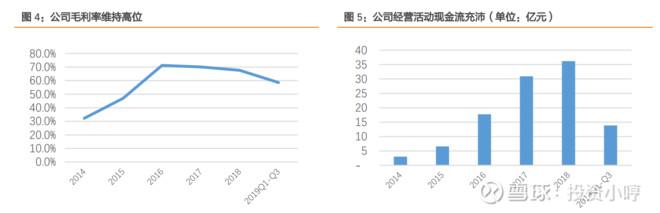

同时,公司的经营性现金流还较好,可通过净现金流入偿还剩余贷款。公司2019年前三季度经营性现金流为13.84亿元,全年有望达到18.5亿元。5年经营性净现金流与有望达到92.5亿元。

随着泰利森二期项目和奎纳纳项目一期投产,公司资源和冶炼加工产能双双放量,公司的经营性现金流有望继续提升。

由此推算,从2020年起,公司在财务方面,或会逐步改善。19年底配股完成,2020年底偿还完一期的借款,2023年全部偿还235.64亿元债务,公司财务费用有望降低16亿元。

二、产能底?

赣锋锂业的氢氧化锂和金属锂的毛利率稳定在40-50%,碳酸锂相比毛利稍微低一点。氢氧化锂和金属锂只要是出货量大,利润就会很快上升。

天齐锂业的毛利率高于赣锋锂业。最高点在2016-2017年的70%,回落到2019Q3的50%-60%之间。

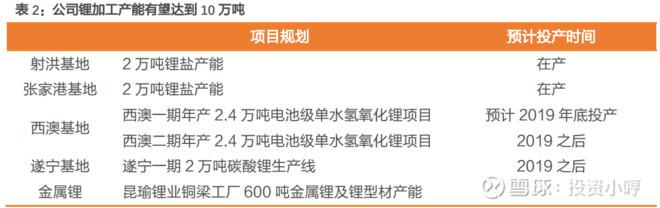

只要公司产能释放,业绩会有表现。天齐在继续扩充产能。今年国内产能大约在4万吨,明年产能有望翻倍。

奎纳纳基地一期2.4万吨氢氧化锂生产基地已经建成,供货协议已经覆盖奎纳纳产量的50%。

随着奎纳纳二期和遂宁基地的建设,公司产能有望从4万吨提升至10.8万吨。SQM在Atacama盐湖有望于2021年形成12万吨产能。

三、需求底?

除了未来几年新能源车的需求和5G手机带来的需求,从电池企业来看,电池厂已经开始了迎接纯电动汽车扩张的准备,还在扩张。

2020年LG化学规划电池产能68GWH,21年有望突破100GWH(需求约6.35万吨LCE);

根据CATL的公告统计,截至2022年其电池产能有望达到135GWH(需求约8.57万吨LCE),2024年有望达到229GWH(需求约13.77万吨LCE)。

另外,供需之间的不匹配会缩小。预计2020年全球锂资源过剩9万吨左右,相比19年的过剩12万吨,得到边际改善。

四、成本优势

2018年初国内电池级碳酸锂、氢氧化锂价格在17万元和15万元左右,至2019年12月初已回落至5.5万元和6万元附近。而2014年碳酸锂价格上涨前的价格便在4万元左右,如今市场价格已经越来越接近成本区域。

如果价格继续下跌,将触发严重的供给收缩行为,小厂倒闭、供给减少,行业加速洗牌,反而或将有利于天齐这样的龙头企业。

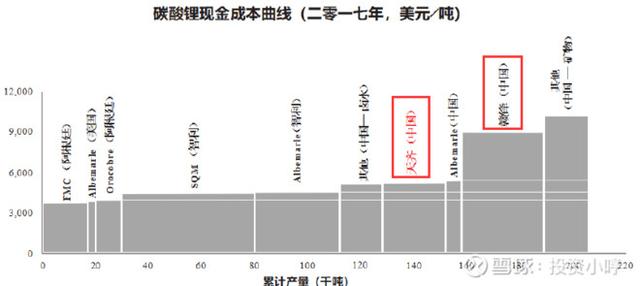

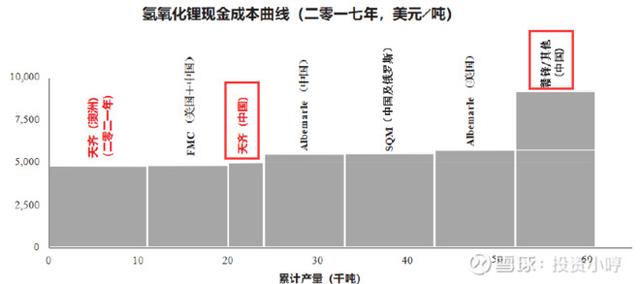

而天齐锂业的核心竞争力之一是成本低,胜过国内外同行,雅宝、赣锋锂业。(赣锋在技术方面更领先,因此成为了特斯拉上海工厂的供应商)

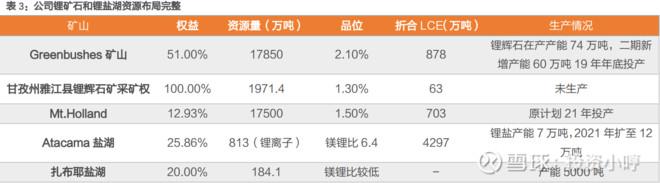

天齐拥有优质的矿山和盐湖资源,生产营运成本均处于行业较低的水平。天齐的子公司泰利森Greenbushes是澳洲成本最低的锂矿山。Greenbushes资源量1.78亿吨,折合碳酸锂当量878万吨,平均品位高达2.1%,单吨锂精矿成本在210美元左右,远低于澳洲其他矿山。

而其他大部分矿山的生产成本预计都超过400美元/吨,部分矿山目前的现金成本已高于500美元/吨,在目前的价格下,面临较大经营压力,全球的锂供给或会进一步缩减。

盐湖成本优势明显。2016-2017年SQM生产成本低于3800美元/吨,18年智利政府提高了租约费,生产成本提高至7000美元/吨。

由于租约费率与锂价高度关联,19年锂价下跌后租约费用将大幅降低,SQM的成本优势有望再度显现,利润出现回升。

从天齐的2018年年报我们可以看到,天齐低成本优势尽显。

五、其他优势

1、毛利率高,远远高于赣锋锂业和宁德时代。

2、净利率高

远高于赣锋和宁德时代,甚至接近茅台的水平,茅台的销售净利率大概是50%。

不过公司的净资产收益率就和赣锋锂业、宁德时代差不多。

总结

如果天齐没有这么高的负债,16亿的净利润,可以给20倍的估值。

但是天齐的资产负债率由2017年的40%上升到现在的75%,非常缺钱。

且行业的出清需要时间,如果天齐依靠自身的成本优势,能够熬过行业的艰难时刻,再加上新能源车是未来大势所趋,不失为一个好的标的。

按照我们前面的分析,从2020起,公司的财务状况会逐步改善,2023偿还完所有债务,再加上接下来几年产能释放,下游需求在2020年后逐步增长,就是所有的利好因素在那个时间段集中到了一个点,爆发。

现在怎么办呢?我的建议是:可以先关注,同时密切关注下游需求,以及公司财务状况,再找合适的机会陆续介入,等待那个时间点的爆发。

文末思考:其实天齐锂业非常危险,利润被债务吃光了。明年撑过去就是印钞机,撑不过去就是破产。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。