注意:

文中所列个股均为举例、研究、学习、交流使用,绝非推荐股票,股市有风险,投资需谨慎!

研究难免有个人观点、考虑不周之嫌,如喜欢本文,或有不同观点,欢迎点赞、评论、分享!

清潭君

今年国产芯片好几只个股都涨的不错,但是论实力,在芯片设计领域,最强的还是汇顶科技——这是真的全球第一,指纹识别芯片收入规模和出货量都世界领先,也难怪股价能一飞冲天。

关于汇顶科技所处行业、财务情况,市场上已经有很详细的解读了。本篇专题我们干脆从产品角度复盘汇顶科技如何成为全球第一,这种强周期的科技股持续增长点又在哪里。

1

三次转型,三个爆款

从毛利来源看,指纹识别芯片占据绝大部分,电容屏芯片和固定电话芯片占比不多。

(图:汇顶科技毛利结构;数据来源:wind)

汇顶的芯片集中在消费电子领域,所以又是一个强周期股,业绩和股价波动很大。但是经过三次业务转型,正好踩中了三个风口,所以打出了三个爆款产品。

公司成立于2002年,恰逢固定电话安装量爆发,2004年开始研发固定电话芯片,业绩增长很快,后来固话增长见顶,公司业绩增速迅速下滑,谋求转型。

第一次转型:2006年,固话芯片市场萎缩,转型屏幕触控芯片,恰逢07年iPhone1发布,之后安卓电容屏崛起,触摸屏芯片成为爆款,业绩重回高增长;

第二次转型:2014年,触摸屏芯片竞争激烈,业绩增速大幅下滑,2013年发布的iPhone 5S采用指纹识别技术,之后汇顶开始研发电容指纹识别芯片,又成了爆款,2017年汇顶指纹识别芯片营收29.4亿元,较2014年成长超过300倍。这一年全球及中国的指纹识别芯片规模增速分别为22%和47%,远高于手机行业增速;

第三次转型:2017年,传统电容指纹识别芯片市场饱和,竞争激烈毛利率下滑,汇顶的业绩增长也见顶。正好全面屏的iPhoneX发布,带来安卓机屏下指纹需求,汇顶开始研发屏下指纹芯片,结果就是:

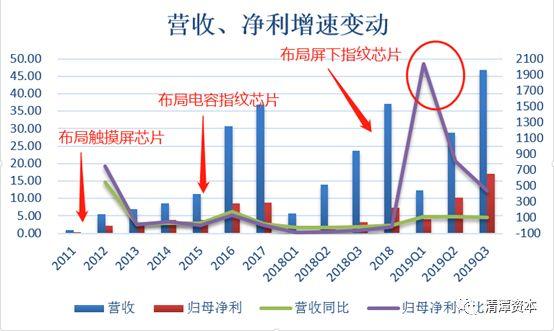

乍一看,2018年营收同比增长1.08%,归母净利润下滑16.29%。但屏下指纹识别芯片爆发,拉动四季度单季营收大增114.4%;归母净利大增241%,也拉动毛利率提升5个百分点,达到52.18%。19年仍保持高增长。在这个过程中还顺道超过了瑞典公司FPC,成为指纹识别芯片领域全球第一。

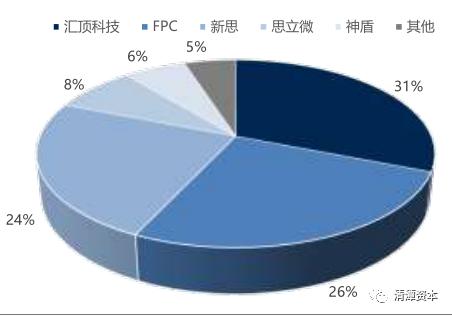

(图:2017 指纹识别芯片收入市占率(安卓);来源:国信证券)

单看年报,2018年业绩下滑,不值得买,但是从单个业务成长性和季报的数据上,已经早有转暖信号。

(图:公司业绩变化;数据来源:wind)

大家仔细观察可以发现,汇顶科技每一次转型都没有跨界,都围绕着核心竞争力向外探索——芯片的研发设计能力,这种战略转型才是高效且稳健的,并且业绩弹性相当大。

其实这个道理适用于大多数公司甚至个人:每一次方向选择有没有脱离原来的核心竞争力?是同心多元化还是直接跨界?当然直接跨界也可能成功,但需要准确的方向判断力、坚决的执行力和高效的学习能力,否则模糊的定位只能赔了夫人又折兵。能做到汇顶科技这个级别,已经相当成功了。

扯的有点远,言归正传:每次转型都能成功,甚至反超成为行业第一,到底秘诀在哪里?这种模式能否持续?

2

龙头成长秘诀——独立算法

传统的电容指纹识别芯片算法(可以理解为配套软件)可以通用,所以大多数指纹芯片厂商都采用瑞典PB公司的通用算法,自身只管芯片设计和生产(也就是硬件),包括原来的龙头FPC公司,这也导致电容指纹识别芯片进入门槛大大降低,竞争激烈,单价降到现在的1美金左右。只有汇顶科技和苹果的子公司AuthenTec拥有独立算法,但是这个时代看不出优势。

全面屏时代的工艺要求更高,导致屏下指纹定制化要求很高,拥有独立算法的公司更有优势,汇顶得以在2018年强化龙头地位。

这种高增长能否持续?按照上面的成长路径,只要看未来还有没有符合趋势的爆款出现就行了。

3

短中长期都有爆款作为业绩支撑

从公司的技术突破方向看,在可以预见的未来几年内,汇顶仍有爆品持续推出。

1)短期:全面屏渗透带动屏下指纹需求增长

这两年全面屏手机的出货量越来越高,渗透率上升,也会拉动屏下指纹识别需求大增。

2) 中期:5G手机、LCD新品扩展新空间

5G手机的天线需要更大空间,原先的屏下指纹识别芯片尺寸不能满足这种要求。12月6日,汇顶专为5G手机研发的超薄芯片已经开售,5G手机一旦放量,这种先发优势将会成倍放大。

并且,原先屏下指纹技术只能用于高端的OLED屏幕,低端机的LCD屏幕用不了,按照公司公布的消息,这块技术也可能突破,一旦商用,千元安卓机的市场也将会被打开。

3) 长期:物联网芯片有潜力

早在2018年汇顶就收购了德国公司CommSolid,布局物联网芯片,当然这块业务还没有创造什么利润,根据GrowthEnabler预测,2020年全球物联网市场规模将达到4573亿美元,2016-2020年复合增速28.5%,如果汇顶能保持之前在指纹识别领域的成功率,物联网时代还是能有不小作为的。

(图:全球IoT市场规模;来源:兴业证券)

本次市场炒作的预期也在这三个爆款预期,那么,爆炒之后的这个估值高不高?

4

估值及结论

目前wind统计的一致目标价为245元,当然股价高升也导致各大机构不断上调目标价,所以这个价格看看就行了,大家别当真,独立决策。

(数据来源:wind)

需要注意的是,现在爆款的屏下指纹随着全面屏、OLED的爆发也将会吸引一大批实力强劲的竞争者入局,一旦其他对手实现算法突破,汇顶又会迎来下行周期,这个爆品也会“泯然众人矣”,股价能否持续走强的关键在于届时能否在指纹识别和物联网间无缝切换。

此外,研究了多家芯片设计商,其实可以发现:对于周期、弹性都很强的电子科技股来说,季报的变动相当重要,如果是新产能、新业务带来的放量,这样的股值得深挖各个业务,可能发现惊喜。

反倒是年报里的资产减值、政府补助等干扰信号太多,有可能影响判断,而且总体业绩下滑只是表象,利润结构变化才是本质,通过类似布局获得成功的比如沪电股份:提前建设通信(5G)PCB产能,19年以来各项盈利指标加速上涨,即便汽车领域需求萎靡,照样能爆发业绩。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。