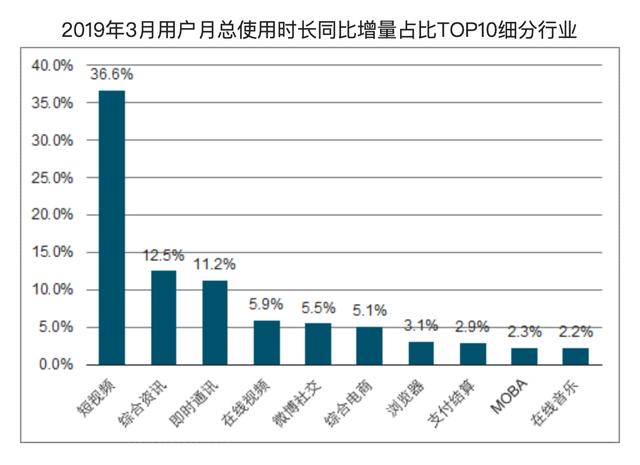

目前的互联网公司,已经从单纯的抢用户升级到了抢用户的时间&注意力上,毕竟,谁能占据用户的时间最多,谁的用户粘性就最强,也就最能体现“羊毛出在猪身上”这句话。由下图我们可以看出,在线视频是除微信、qq、抖音、头条系列产品外最烧用户时间的存在。

而当前的在线视频行业,可谓“爱奇艺、腾讯”处于第一梯队,优酷在第二梯队,芒果TV、bilibili是第三梯队。

然而,奇怪的是,虽然这些视频网站都有着巨大的流量,霸占了大家多数时间,却总是亏损累累,比如头部的三大巨头“爱腾优”在2018年共亏损200亿左右。

这个时候,第三梯队的芒果超媒,交出的2018年成绩单是这样的:营收96.6亿,归母净利润8.66亿,wow,这么牛逼的么?

啥是芒果超媒?

其实,芒果超媒也是《价值事务所》粉丝们强烈要求分析的一家公司,当时在留言中看到的时候,我们团队的第一反应是:芒果超媒是啥?难道芒果TV上市了???

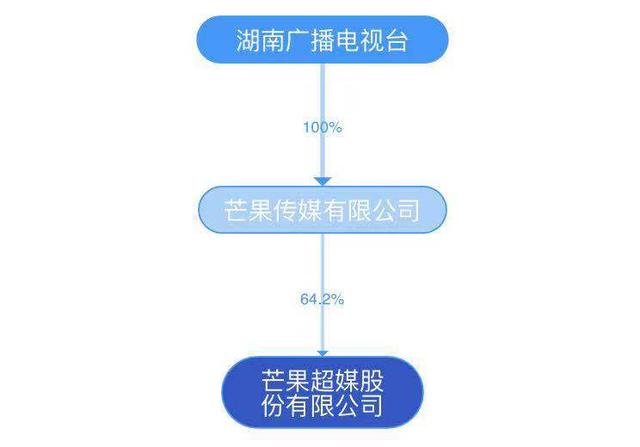

仔细查阅了芒果超媒的各种资料之后,我们发现,芒果传媒原为创业板公司快乐购,实控人为湖南广播电视台(芒果台),是专门做电视购物的。

2018上半年,快乐购以发行股份的方式,作价115.5亿收购快乐阳光、天娱传媒、芒果影视、芒果娱乐和芒果互娱等5家公司,完成资产重组。

在交易完成后,快乐购更名芒果超媒,目前是A股少数的几个视频网站上市公司之一。

实际上,这次收购的五家公司包括快乐购都属于芒果台,因此芒果超媒可以理解成:芒果台借助快乐购这个上市公司,把其他资产一次性注入,形成以视频网站芒果TV为核心,附加从新媒体平台运营到内容制作、艺人经纪、IP运营的完整产业链条的整体上市。

自此,芒果系整体上市,湖南台通过芒果传媒间接控制新上市公司芒果超媒64.2%的股份。

为啥视频行业一直亏钱?

目前视频行业主要是靠不断的买优质电视剧、电影、综艺节目的版权(当然也自己出自制剧什么的)吸引用户,然后靠用户充会员和卖广告挣钱。

一直关注视频行业的朋友会知道,视频网站的最大成本来源是版权费,由于目前各个视频网站都处于白热化竞争阶段,各大网站需要掏出巨资购买版权和投钱自制来建立自己的护城河(视频行业的跑马圈地)。

哪怕是背靠湖南卫视是芒果TV,62%的观看量也都来自外购版权,但其实外面买来的,我们认为并不能构成护城河,因为版权是有时效性的,一般租用时间是两-三年,如果到期了接着租会让平台压力很大。

其次,我国目前视频网站白热化竞争,导致优质影视要价过高(看看目前演员们的天价片酬就知道了),因此,视频行业目前看来就是个烧钱无底洞。

芒果超媒为啥敢拍着胸脯保证赚钱?

由于互联网公司流量巨无霸是BAT,因此,拥有BAT背景的爱奇艺、腾讯、优酷土豆天生和芒果就不是一个量级的。

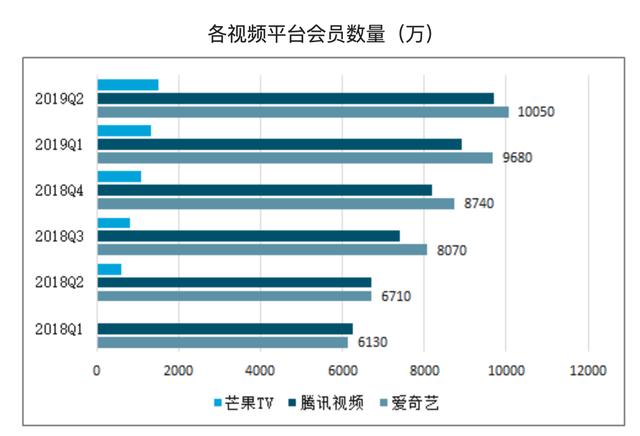

腾讯视频和爱奇艺日活均在8000万以上,优酷在4000万左右,而芒果TV则不到1000万;从下图各个网站的付费会员数量来看,芒果和腾讯、爱奇艺更不是一个量级的。

但是在爱奇艺、腾讯视频、优酷土豆都巨额亏损,老大哥爱奇艺18年亏损更是高达81.26亿,芒果超媒是如何逆袭,实现盈利,且还敢拍着胸脯做利润保证???(下表为快乐购收购五家公司时做的业绩承诺)

我们以2018年年报为例,芒果超媒的收入来源如下:

由上表可知,芒果的收入来源不同于其他视频网站,仅依靠网站会员费和广告费(也就是上表中的互联网视频业务),人家的收入来源太多了。比如第一项:新媒体互动娱乐内容制作,就是做他出内容然后卖(由上文可知,目前卖版权有多挣钱,整合后的芒果就在干这个事)。

媒体零售就是之前快乐购的业务,做电视购物和电商购物;运营商业务,比如大家家里都有机顶盒吧,可以通过机顶盒在线点播,芒果有湖南台做后盾,和运营商合作得就很好。

再说了,在传统的视频网站收入中,会员费和广告费其实存在一定的竞争关系,当会员费收入到一定程度时,会员是可以跳过广告,将导致广告收入的下降。而芒果超媒的广告收入更多是植入综艺节目、自制内容中的软广告。

因此,在别的网站都依赖于外购版权,做跑马圈地业务的时候,芒果超媒可以全面开花,到处创收,且由于背靠湖南台,自己就是优质的内容制造商。

如果说爱奇艺、腾讯等在不断的买版权跑马圈地做用户,并努力扩展自制内容想办法降低成本,搭建自己真正的护城河。那么芒果超媒就是一个基本实现垂直整合、覆盖全媒体产业链的大平台。

财务分析

由于芒果超媒18年刚完成并购,因此之前几年的财务不具备连续性,正好芒果出了19年半年报,因此,我们在此针对19年半年报进行分析。

公司资产负债率47.37%,咋一看很高的样子,可能好多人已经给公司打了差评,一个视频网站,轻资产运行,怎么有这么高的杠杆??

其实,仔细一看,公司负债大头:48.31亿应付款,14.26亿预收款,几乎没有有息负债,19年半年报中财务费用是负的。哇塞,太幸福了,行业地位之高,杠杆都在加给了上下游,账上还有大把大把的现金(44亿货币)。

公司营收55.04亿,比去年同期增长10.41%;净利润8.04亿,比去年同期增长40.33%。41%左右的毛利,15%左右的净利率,优秀!

公司财务状况没啥好说的,总体都很漂亮。

总结

公司的毛利、净利能比同行高太多(以爱奇艺为例),主要原因在于:爱奇艺外购内容占总播放量的75%以上,而芒果TV的综艺内容占平台流量50%,其中自制和从湖南台采购的综艺占比90%以上。

更多的自制和湖南台采购内容收获了更多的软广招商和版权分销收入,同时也实现了远高于外购综艺或外购剧集的收入转化效率,进而提升了平台的毛利率水平。

总之,这是个含着金钥匙出身的躺着赚钱的公司。

以2019年半年报为基础,我们预计公司2019-2021年归母净利润分别为:11、15、18.5亿,给予其30倍市盈率则对应市值:555亿。截止2019年11月1日,公司市值为479亿,还有15.8%的空间。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。