9月以来,A股冲高回落,沪指3000点得而复失,随着外资加码A股的步伐提速,机构对未来市场仍然保持乐观。通过调研和投资评级来看,虽然关注点还在科技类公司,但买入评级靠前的多是低估值的大消费类公司。

科技板块仍受关注

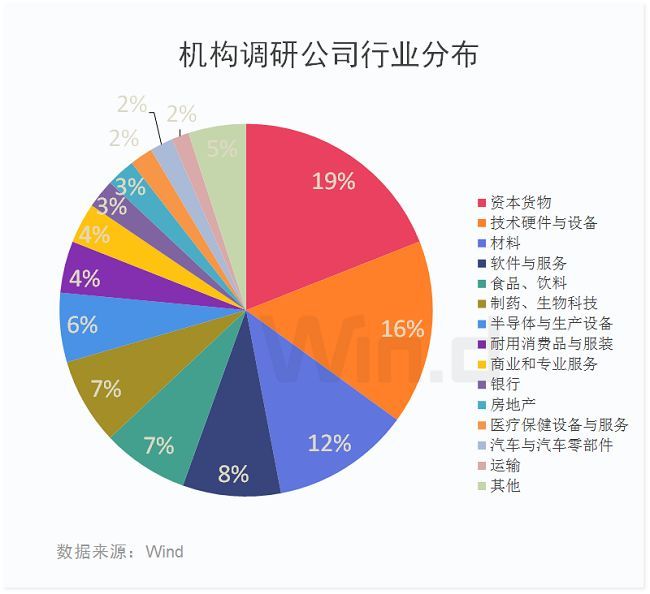

9月以来,市场冲高回落,高位调整的同时,投资者对未来市场方向的判断也趋于谨慎,与此同时,机构也在对上市公司的调研中探寻未来投资方向。Wind统计显示,9月份以来,有300多家公司接受了机构调研,其中,有200家公司调研机构数超过3家,从相关公司行业分布来看,资本货物行业最多,有38家,占比19%;其次是技术硬件与设备,有32家,占比16%。材料、软件与服务行业公司数亦较多。由此可见,在市场拉升过程中,科技板块仍然吸引了较多的关注目光。

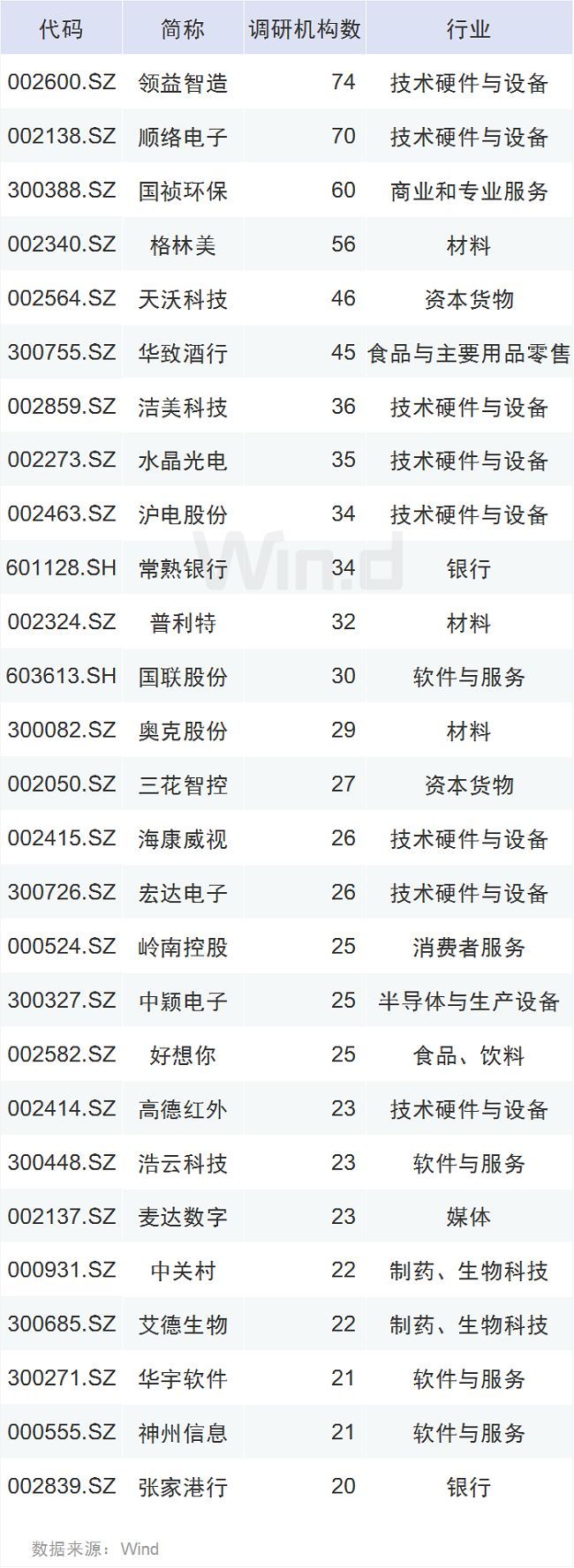

具体来看,领益智造(002600,股吧)接受了74家机构调研,调研机构数量居首。天风证券分析师潘暕发布研报称,重组后,公司现有下游手机终端客户为苹果、OPPO、VIVO、小米和华为,公司对大客户依赖度将逐步降低,公司下游客户是世界上主流的手机品牌。全球手机市场销售正在往头部集中,近三年前六大手机品牌销量占比为61.1%、67.75%和74.3%。公司作为主流手机品牌的供应商,将持续提高现有客户的份额,并受益手机行业集中度提升。

此外顺络电子(002138,股吧)、国祯环保(300388,股吧)、格林美(002340,股吧)、天沃科技(002564,股吧)、华致酒行(300755,股吧)调研机构数均超过40家。(统计区间9.1-9.24)

以下为调研机构数超20家的公司:

36公司获5家以上机构买入评级

近期市场冲高回落,机构预期依旧保持乐观,获得多家机构买入评级的上市公司数量较之前小幅减少。据Wind统计显示,9月份以来,机构对468只股票给予了买入评级(包括:买入、强烈推荐、推荐、增持),其中获5家以上机构买入评级的股票有36只,甚至有五粮液(000858)、中国国旅(601888,股吧)、中联重科(000157,股吧)、格力电器(000651,股吧)、长安汽车(000625,股吧)、洋河股份(002304,股吧)、徐工机械(000425,股吧)、美的集团等8家公司获得10家及以上机构买入评级。虽然调研多跑的是科技公司,可多数机构给予买入评级的还是以消费类公司为主。

对于买入评级最多的五粮液,中信建投分析师安雅泽、吕睿竞发布研报称,2019年以来,随着高端白酒价格上行、和公司改革的不断深入,公司经营出现积极改善。主要体现在:(1)核心产品普五量价齐升趋势良好;(2)渠道价格理顺,经销商信心增强。公司已经确立五粮液+系列酒双轮战略,未来五粮液实现品牌价值回归,借助高端细分景气实现量价齐升;系列酒布局次高端和中低档市场发展前景广阔。目前公司在市场耕作、内部管理等方面取得进步,改善势头良好,未来公司规模和盈利增长空间有望快速打开。

华泰证券(601688,股吧)分析师梅昕、孙丹阳在发布的中国国旅的研报中称,公司免税收入保持靓丽增长,毛利率平稳;年初至今京、沪等市内店陆续开业,对国人放开预期升温;下半年预计三亚二期新开将带动海棠湾销售额增长。我国免税处于发展红利期,国人中高端香化需求强劲,免税渠道大幅受益。中免龙头地位强悍,剥离旅行社、管理层调整进一步聚焦免税业务,预计19-21年EPS2.6/2.65/3.33元,目标价104-109.2元,维持买入。

以下为买入评级机构数超过5家的公司:

19股看涨逾60%

从个股的涨幅空间来看,9月份以来,有19家公司机构看涨超过60%,多数是估值较低的汽车、机械和房地产公司,其中,中国重汽(000951,股吧)、凯文教育(002659,股吧)、辉隆股份(002556,股吧)看涨幅度超过80%。

广发证券(000776,股吧)分析师张乐发布对中国重汽的研报称,长期来看,在重卡大功率化、中高端化趋势下,T系列车将提升公司盈利水平,公司心无旁骛做主业,业绩富有弹性和韧性。预计公司19-21年EPS分别为1.81/2.37/2.93元,对应当前股价的PE为8.3/6.4/5.2倍。考虑到国外卡车龙头近年15倍左右的PE估值中枢,结合公司历史估值及可比公司估值,我们给予19年15倍PE,合理价值为27.2元/股,维持“买入”评级。

以下为股价上涨空间超60%个股:

Wind用户在金融终端输入

命令EQS(条件选股)

最强大的智能选股引擎手到擒来

10000余项系统提供的指标或自定义指标

参数设置,性能优化

一键筛选出符合条件的证券品种

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。