国君固收 | 报告导读:

【发行情况】本次孚日股份总共发行不超过6.50亿元可转债。优配:每股配售0.7403元面值可转债;仅网上发行,T-1日(12-16周一)股权登记日;T日(12-17周二)网上申购;T+2日(12-19周四)网上申购中签缴款。配售代码:082083;申购代码072083。

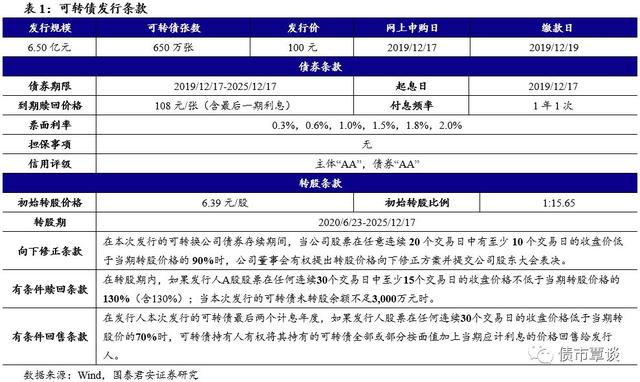

【条款分析】本次可转债发行期限6年,票息为递进式(0.4%,0.6%,1.0%,1.5%,1.8%,2.0%),到期回售价为108元(含最后一期利息)。主体评级为AA,转债评级为AA,按照6年AA中债企业债 YTM 4.93%计算,纯债价值为84.65元,YTM为2.13%。发行6个月后进入转股期,初始转股价6.39元,12月13日收盘价为6.26元,初始平价97.97元。条款方面,10/20+90%的下修条款,15/30+130%的有条件赎回条款,30/30+70%的回售条款。可转债潜在稀释比率约为11.2%。

【公司基本面】公司是大型家用纺织品制造商,以家用纺织品为主导,致力于向全球市场提供品质卓越、健康环保的家纺产品。公司专注于三大主导产品巾被、床上用品和装饰布艺的研发设计、生产供应、营销渠道建设和品牌推广。2019年前三季度营收37.68亿元,同比-1%;归母净利润3.74亿元,同比+13.07%,毛利率为20.76%。目前公司市值为57亿元左右,PE TTM 11.9倍,估值水平较低。

【发行定价】绝对估值法,假设隐含波动率为20%左右,以2019年12月13日正股价格计算的可转债理论价格为107~108元。相对估值法,目前同等平价附近的中环转债转股溢价率为8.89%。考虑到公司当前股价对应的转债平价低于面值,公司评级尚可,我们预计孚日转债上市首日的转股溢价率区间为【9%,11%】,当前价格对应相对估值为107~109元。综合考虑,预计孚日转债上市首日价格在107~108元之间。

【申购建议】孚日股份总股本9.08亿股,前十大股东持股比例41.99%。如果假设原有股东40%参与配售,那么剩余3.9亿元供投资者申购。假设网上申购户数为100万户,平均单户申购金额为100万元,预计中签率在0.039%附近。考虑到当前转债平价低于面值,公司当前估值水平较低,建议可以参与一级市场申购,二级市场可以配置。

正文

1. 投资建议

预计孚日转债上市首日定价区间为107~108元。按照2019年12月13日收盘价计算,孚日转债对应平价为97.97元。目前同等平价附近的中环转债转股溢价率为8.89%。考虑到公司当前股价对应的转债平价低于面值,公司评级尚可,我们预计孚日转债上市首日的转股溢价率区间为【9%,11%】,当前价格对应相对估值为107~109元。绝对估值下,理论价格为107~108元。综合考虑,我们预计孚日转债上市首日的定价区间为107~108元。

可以参与申购,二级市场可以配置。公司是大型家用纺织品制造商,以家用纺织品为主导,致力于向全球市场提供品质卓越、健康环保的家纺产品。公司专注于三大主导产品巾被、床上用品和装饰布艺的研发设计、生产供应、营销渠道建设和品牌推广。考虑到当前转债平价低于面值,公司当前估值水平较低,建议可以参与一级市场申购,二级市场可以配置。

2. 发行信息及条款分析

发行信息:本次转债发行规模为6.50亿元,网上申购及原股东配售日为2019年12月17日,网上申购代码为“072083”,缴款日为12月19日。公司原有股东按每股配售0.7403元面值可转债的比例优先配售,配售代码为“082083”,网上发行申购上限为100万元,主承销商申万宏源证券最大包销比例为30%,最大包销额为1.95亿元。

基本条款:本次发行的可转债存续期为6年,票面利率为第一年为0.40%、第二年为0.60%、第三年为1.00%、第四年为1.50%、第五年为1.80%、第六年为2.00%。转股价为6.39元/股,转股期限为2020年6月23日至2025年12月17日,可转债到期后的五个交易日内,公司将按票面面值108%(含最后一期利息)的价格赎回全部未转股的可转债。本次可转债募集资金将主要用于年产 6,500吨高档毛巾产品项目、高档巾被智能织造项目、年产7,500吨高档巾被系列产品智能制造项目。

3. 正股基本面分析

公司简介:

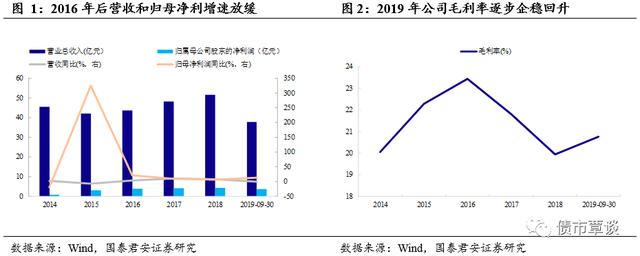

国内大型家用纺织品制造商。公司以家用纺织品为主导,致力于向全球市场提供品质卓越、健康环保的家纺产品。公司专注于三大主导产品巾被、床上用品和装饰布艺的生产供应、营销渠道建设和品牌推广,并且与国际主要家纺品牌形成了长期的、全方位、多层次的紧密合作关系,产品出口亚洲、欧洲、美洲等多个国家和地区,建立了良好的声誉。2018年公司实现营收51.71亿元,同比+7.24%;归母净利润4.35亿元,同比+5.99%。2019年前三季度营收37.68亿元,同比-1%;归母净利润3.74亿元,同比+13.07%。营收和归母净利润增速放缓主要系中美贸易冲突加剧、棉花配额发放政策调整以及各种要素成本持续上涨等多方面原因。公司面对各方面挑战,进一步加快全球市场开发,加快技术研发创新,推进企业转型升级,使公司继续保持着持续稳定健康发展,毛利率逐步企稳回升,2018年毛利率为19.94%,2019年前三季度毛利率为20.76%。

公司经营分析:

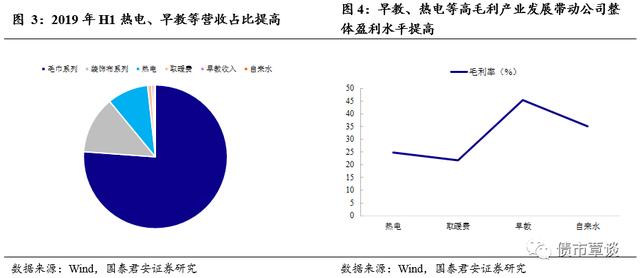

全方位布局热电、早教、自来水等高毛利产业。从产品分类看,公司主要以毛巾、装饰布及相关产品的生产为主,2019年上半年占比达85%;2019年新增热电、取暖费、早教和自来水收入,目前热电的营收占比最高为9%。新增业务中,2019年上半年毛利率始终维持在20%以上,其中早教毛利率高达45.37%,自来水,热电和取暖费毛利分别为35%,24%和21%。随着早教、热电等高毛利产业发展,公司整体毛利率水平有望持续提升。

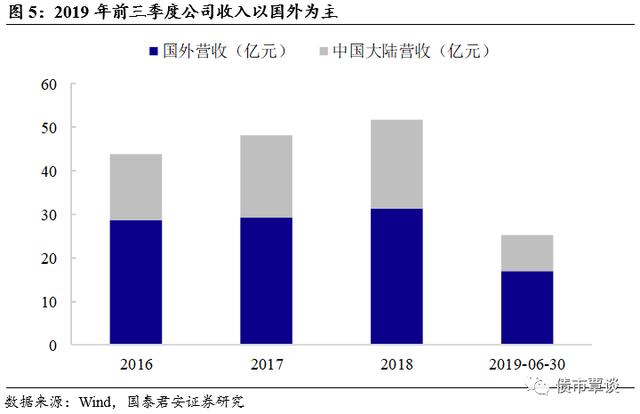

2019年前三季度国外营收占比较大,自2016年起保持稳定增速。从区域来看,海外市场仍是公司营收主要来源,且2016年至今保持7%左右增速。2018年国外业务营收已达到31.41亿元,占比达到67%;中国大陆业务营收20.3亿元,占比为33%。2019年上半年国外业务营收16.97亿元,中国大陆营收8.31亿元。

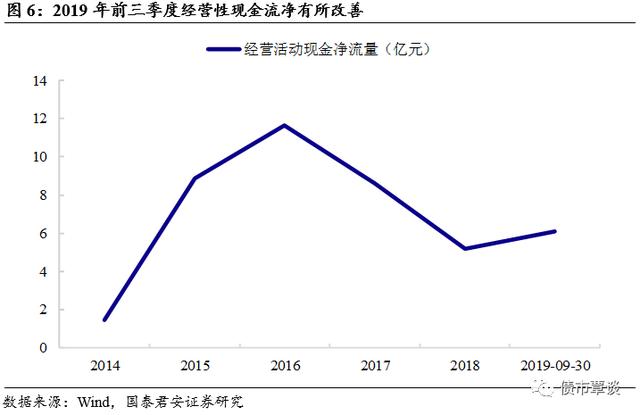

2019年起经营性现金流有所改善。公司的经营性现金流净额自2017年后出现下滑,2018年下滑至5.2亿元,同比2017年大幅减少了3.42亿元。由于销售商品接受劳务及其他与经营活动有关收到的现金增加所致,2019年前三季度经营性现金流净额为6.09亿元,同比增加23.55%。

行业竞争格局分析:

2019年棉花价格走低。公司生产所需的主要原材料为棉花,而棉花价格主要受到市场需求、气候、产业政策、新棉种植面积、棉花储备情况等因素的影响,这些因素的变化都可能导致棉花价格的波动。2019年棉花价格略有下降,有利于公司控制生产成本。为降低棉花供应及价格波动带来的影响,公司成立专业的棉花采购小组,由专人负责跟踪棉花市场波动,准确把握棉花价格趋势,适时合理增加或减少棉花储备,以满足公司生产经营的需要。

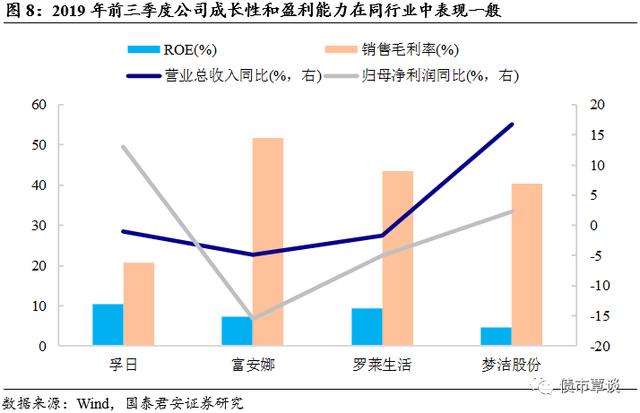

公司成长性和盈利能力在同行业中表现一般。孚日股份的竞争对手主要有富安娜、罗莱生活和梦洁股份。从成长能力来看,2019年前三季度孚日股份表现良好,营收同比增速遥遥领先,归母净利润增速处于中位;但从盈利能力来看,2019年前三季度孚日的销售毛利率低于行业平均水平,为20.76%%;ROE居于前位达10.34%。

由于国外营收占较大比重,随着中美贸易冲突加剧,汇率风险在不断增加,公司采取了一些措施来应对风险。1)通过提高产品利润率,在高附加值和产品创新上下功夫,减少汇兑损失;2)不断提高产品质量,增加产品的技术含量,提高产品单价,增厚产品的利润;3)通过财务手段,如贸易融资、远期外汇交易等方式尽量规避汇率风险。此外,公司正积极拓展国内市场,培育自有品牌,通过多元化市场的建立和自有品牌的形成,减少对国外市场的依赖。

本次募集资金运用:

公司本次发行可转债拟募集资金总额不超过6.50亿元,将主要用于年产 6,500吨高档毛巾产品项目、高档巾被智能织造项目、年产7,500吨高档巾被系列产品智能制造项目。

我们的心愿是…消灭贫困,世界和平…

国泰君安证券研究所 固定收益研究覃汉/刘毅/高国华/肖成哲/王佳雯/肖沛/范卓宇

GUOTAI JUNAN Securities FICC Research

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。