我们进入2019年12月的最后几周时,交易员和投资者都不禁想知道,12月是会以传统的假日股市崩盘涨势结束,还是会重演2018年12月那样的残酷崩盘。与去年有许多相似之处,但也有明显的不同。

12月交易活动

12月是众所周知的月份,由于基金经理休假,资金结清,流动性非常少。随着市场情绪的高涨和积极乐观,流动性不足通常会导致市场企稳和上涨。然而,当意外催化剂引发恐慌时,流动性不足可能成为一把双刃剑。2018年12月,美国联邦储备委员会(Federal Reserve)主席杰罗姆·鲍威尔(Jerome Powell)意外地在联邦公开市场委员会(FOMC)的最后一次利率决策会议上,在提及利率政策和计划中的资产负债表削减时,无意中表达了强硬立场。流动性不足导致算法疯狂地相互超越,以获取剩余的流动性。这可以在两个方向上创造极端的运动。在12月,交易量小的市场倾向于上升,而交易量大的市场倾向于下跌。国际市场摩擦和美联储鹰派的结合创造了一个完美风暴的市场压力导致标普500指数ETF(都是以间谍)崩溃从280.40美元到234.27美元的峰值在15个交易日只保存12月24日基金平衡购买程序,引发了一场逆转反弹。

意料之外的催化剂

尽管国际市场摩擦在去年是一个热点和不稳定的催化剂,在2019年1月关税截止日到来之前,市场已经做好了应对的准备。去年美联储主席鲍威尔(Powell)发表的鹰派言论出人意料,令市场感到意外。有人可能会说,如果一个月前也发表同样的言论,市场抛售就不会如此剧烈,因为当时会有更多的流动性来消化市场反应。在很大程度上,市场在2019年12月跌至历史高点时,并未受到国际市场摩擦的影响。

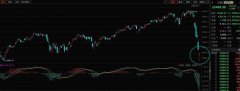

SPY图表

通过连续四个的价格差距,SPY可以形成一个名义上的回归,重新测试5个周期的简单移动平均线(SMA),在312.50点,然后恢复向315.75- 318.85区间的上升趋势。如果熊市能够突破307.50的支撑位,同时出现随机交叉下跌,那么它可能会开始重现2018年12月的熊市模式。名义上的下跌是指较低的波林格区间,这将使其下跌至305.6 -304.20的水平。换句话说,尽管国际市场摩擦糟糕的情况出现,也不可能出现像2018年12月那么激烈的情况。几乎有必要指出的是,许多基金经理今年的表现严重逊于平均水平,即使是在极端价位下,他们也迫于压力将资金投入市场。除非出现严重的意外事件,否则市场不太可能重现2018年12月的抛售行情。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。