打开APP 阅读最新报道

打开APP 阅读最新报道

《电鳗快报》文 / 杨力

9月18日,思源电气(002028,股吧)发布了2019年三季度的业绩预告,预计今年第三季度实现归属于上市公司股东的净利润15758.05-18909.66万元,比上年同期增长了50-80%。

今年前三季度,思源电气实现归属于上市公司股东的净利润35955.08-43146.1万元,比上年同期增长50-80%。

对于预计业绩比上年同期增长的原因,思源电气解释,公司经营状况及业务发展势头良好,主营业务收入、销售规模以及持续盈利能力继续平稳增长,公司经营业绩进一步稳健提升。

毛利率下降净利润仍大幅增长

《电鳗快报》注意到,今年以来,思源电气的业绩增长一直比较强劲,该公司半年报显示,上半年营业收入同比增长了37.71%,扣非前和扣非后的净利润分别增长了42.78%和74.84%。

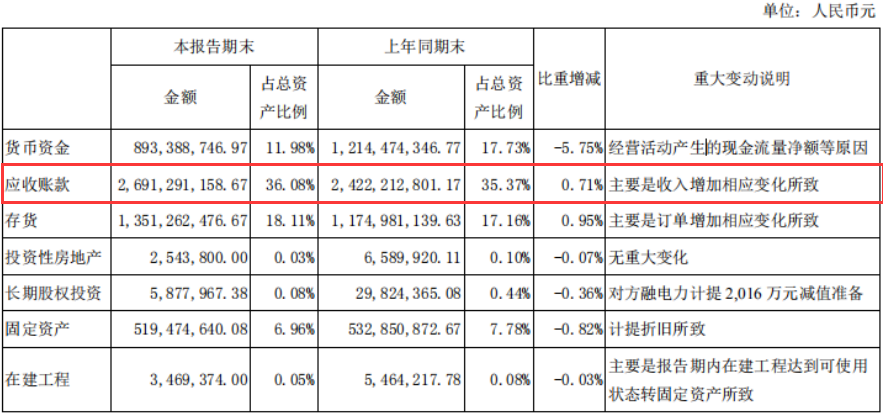

然而,该公司上半年的经营活动现金流状况并不理想,上半年经营活动产生的现金流量净额为-2.01亿元,大量收入还停留在应收账款阶段。截至今年6月30日,该公司的应收账款余额占公司总资产的比例达到了36%,而同期现金占比仅为11.98%。

不过,思源电气上半年现金流状况不好与该公司的业务有一定的关系,该公司的现金回收一般集中在下半年。

思源电气专业从事电力技术研发、设备制造、工程服务。经营范围包括:电力自动化保护设备,电气设备,电力监测设备,电力自动化实验设备,光电设备,仪器、仪表、软件的研究、开发、生产和销售。

2019年上半年该公司产品的毛利率稍有下降,营收占比接近40%的开关类产品的毛利率比上年同期增长了1.69个百分点,而营收占比接近20%的线圈产品的毛利率比上年同期下降了2.05个百分点,所有产品的综合毛利率比上年同期下降了2.38个百分点。

对于毛利率的下降,思源电气表示,公司将继续通过改进工艺流程、提高零配件标准化率、存货管理等方式实现降本增效;与主要原材料供应商建立长期合作关系,保证原料供应及时和充足,同时降低采购成本,以营业收入增长弥补毛利率下降对净利润造成的不利影响。

新订单大幅增长 积极布局新能源汽车业

事实上,确实如此,尽管该公司上半年的毛利率下降了,但其营收和净利润的大幅增长让机构投资者给出了积极评价。招商证券(600999,股吧)认为,思源电气积极开拓国内市场,巩固提升主要客户国家电网和南方电网的市场份额,拓展轨道交通、发电、冶金等行业客户。同时,公司继续加强国际市场开拓,在多个国家取得市场突破;海外单机和EPC合同额与去年同期相比有较大增长,在执行EPC项目进展顺利。2019年上半年,公司订单稳步增长,新增合同订单41亿元,与上年同期相比增加42%。

《电鳗快报》注意到,2019年7月22日,思源电气发布公告,公司组合电器、电抗器、互感器、电容器、消弧线圈、断路器、隔离开关、调度类硬件、串联谐振装置等产品在2019年国家电网有限公司输变电项目集中招标采购中中标,中标总金额10.71亿。

事实上,除了在电力行业不断拓展业务外,该公司在新能源汽车行业也有所布局。

随着新能源汽车的兴起,用电负荷向电动汽车转移。为了更好满足新能源汽车行业的需求,思源电气在巩固原有一次设备,二次设备和电力电子产品优势的基础上,不断加大研发投入,丰富产品类别,通过设立子公司进入汽车电子行业。

目前,思源电气的超级电容器在乘用车上的应用方面也取得了预期的进展。《电鳗快报》注意到,该公司在瑞士设立的全资子公司SECH SA已获取国际知名汽车电子零部件公司的超级电容供应商定点通知。控股子公司锑米公司开发完成的刹车能量回收超容模组控制器已实现规模出货,为乘用车客户开发的超级电容启停模组正在进行供应商准入及开发验证,预计2019年下半年正式进入车厂要求的产品验证阶段。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。