这几天,汽车板块,特别是新能源汽车板块的表现不俗。让沉寂多时的A股有了那么一抹亮色,不少基友纷纷感叹,这新能源的大车能够引领大盘越过寒冬,走向小阳春吗?

政策利好助推年末行情

首先,咱不得不说,汽车板块这波行情与政策利好的关系相当大。

消息面上,12月3日工信部发布《新能源汽车产业发展规划(2021-2035年)》的征求意见稿,提出到2025年新能源汽车新车销量占比达到25%左右,智能网联汽车新车销量占比达到30%。高度自动驾驶智能网联汽车实现限定区域和特定场景商业化应用。

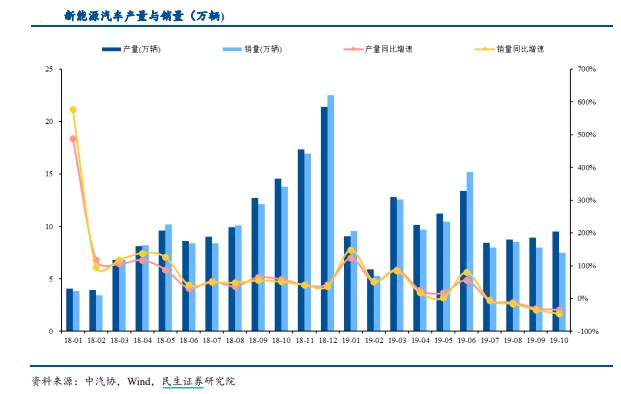

实际上,在此之前,受到补贴退坡的影响,2019年新能源汽车产销量承压。根据中汽协数据,10 月新能源汽车产销量分别为 9.5 万辆、7.5 万辆,同比分别下滑 35.4%、45.6%,环比分别增长 6.2%、下滑 5.9%。

不难看出,政策对新能源板块的影响之大。补贴退坡,对于行业洗牌的起到了加速器的作用。随着国家补贴政策调整、入局企业增多,新能源汽车车企已经从最初的粗放式、补贴式发展转向质量型、技术型发展,今后国内新能源车企的优胜劣汰的加速。未来在双积分等政策的引导下,新能源汽车产销量有望实现稳健增长。

市场开放百花齐放

值得欣慰的是,正是由于国内新能源汽车产业受国家扶持较早,产业发展速度较快,自主车企推出了较多车型,且车型质量提升也较快。

根据中信建投研报统计,和国际车企产品相比,自主产品除在电耗方面尚存差距之外,尺寸、轴距、动力性等均已有相当程度竞争力,自主产品中不乏高功率、大扭矩产品,常规 A 级乘用车产品的动力性也完全能够满足日常乃至有一定性能要求的使用标准。

与此同时,随着国内新能源汽车市场开放力度不断提升,特斯拉等海外企业加速布局国内市场,未来新车型陆续投放,将推动新能源汽车销量提升。

两大配置方向值得关注

不二觉得,新能源汽车行业是中国未来有确定性增长的行业之一,而且其在技术方面也走到了世界的前列。

在投资方向上,大家可以关注下上游钴锂板块的相关机会。目前钴锂价格皆已跌到底部附近,且钴供给正在收缩,随着新能源汽车产量的增长,需求量会再次提升。另外一个就是海外供应链板块。海外需求以及高端产品需求的提升将推动行业格局的重新定义,领军供应商有望在行业分化中把握机遇,进一步提升行业地位。

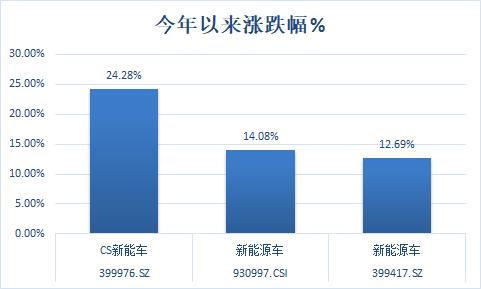

当然,简单一点的可以投资指数,现在主要的新能源车指数有:中证新能源车指数(399976.SZ)、国证新能源车指数(399417.SZ)、中证新能源车产业指数(930997.CSI)。从业绩表现上来看,最近一年中证新能源车指数的表现更具优势。

(数据来源:wind,截至2019.12.04)

另外,跟踪以上指数的基金分别有富国中证新能源汽车(161028.OF)、国泰国证新能源汽车(160225.OF)、汇添富中证新能源汽车产业(501057.OF)等产品,大家不妨参考一二。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。