先看技术面吧,

我们先前在这支股上做了两次,都是赚的,

因为每次回调后,都能再创新高,

所以,本着“新高者必新高不断”的原则,

我们没有踢出自选,而是打算像第二次一样,

回调到20日线再次低吸,反复做。

然而,第三次出击,不幸踩到大股东减持的雷。

当时介入的点位,亦是回调到20日线附近,

而20日线虽然有点走平的迹象,但还是向上的;

30日线,(粉线)也还是笔直向上的,股价从未跌破20日线。

直到9月25日,一根低开低走大阴线,直接开盘在20日线以下,

并一举击穿30日线,空头携大股东减持之威,将股价打跌停。

从技术面来看有两点需要注意:

1、9月25日留下的这个向下的缺口,是突破型缺口,短时间内是极难回补的;

2、破位下行,按“三三过滤”原则,三天之内不收回30日线才能确认真正破位。但是,因为是突破型缺口,短时间内补不上,所以根本不用等三天了,当天就应该止损。

那么,问题来了,为啥还要坚持呢?

逻辑如下:

1、离下方60日线支撑不远,彼时仓位不重,想等杀到60日线支撑处,看企稳情况,补仓博个反弹差价;

事实上,10月8日,杀到60日线处,的确有了个小反弹。60日线,就是上图蓝色的那条线,当天收涨,第二天大涨4.19%,也给了不错的差价空间。

遗憾的是,随后的两天,遇到10日线阻力,再次下行。

10月14日,在10日线上,收了个十字星。

十字星,处在不高不低的位置,结合当时的大盘环境,定义为下跌中继。一个小反弹做完了,就该踢出补仓的部分了。

2、坚守此股,最重要的一个考量,是公司的基本面。

在5G的建设中,基站的零部件中,有一个重要的零部件,是滤波器。滤波器,就像筛子一样,消除其他无线电波的干扰。而东山精密,是在2017年9月,收购了艾福电子70%的股份,切入了陶瓷滤波器领域。从2018年12月开始,公司已拿到了华为、爱立信等通讯巨头的订单。

这一点,从季报上也看得出来,营收163亿,增长22%;净利润8.88亿,增长31.4%;另外一个毛利率指标,16.9%,说明,技术含量还是可以的,不是利润贴地、竞争者厮杀残酷的苦力活。

另外,从公司资料可以看出:公司已成为全球领先的印刷电路板全产业链覆盖企业之一,根据权威行业研究机构Prismark于2019年5月发布的研究报告,2018年度,公司已经成为全球前三的柔性电路板企业、内资第一的印刷电路板企业(包括刚性板和柔性版)。公司亦是行业知名的基站通讯设备部件供应商之一,在LED部分小间距细分领域市场份额领先。

韭神以前在《要买就买世界第一》中聊过,任何在细分领域中做到No1的,都值得尊重。

5G基站,密度要比4G基站密度高2到3倍。4G基站,中国有350万个,(全世界好像是500万到600万个,具体数字忘记了)。按此计算,中国的5G建设,应该有700万个以上,按照公司与华为、爱立信、朗讯、波尔威、安德鲁、安弗施的长期稳定合作关系,未来业绩是可期的。

3、柔性线路板。

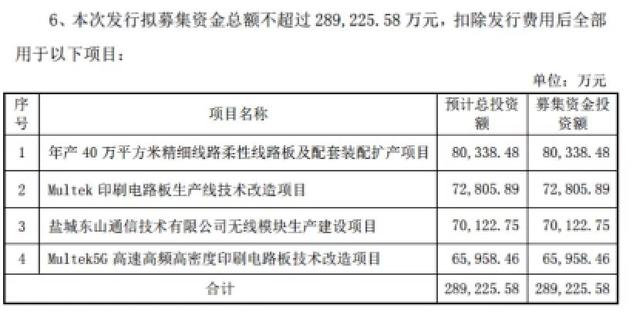

从此次非公开发行股份的定增用途看,是用于建设年产 40 万平方米精细线路柔性线路板及配套装配扩产、印刷电路板等项目。

柔性线路板,呵呵,看到华为柔性屏手机的热销了吗?一机难求的。我们觉得这是有“钱途”的项目。

前面我们在做华正新材的时候,说过,印刷电路板,维持着供不应求的高景气,如果华正能赶上这波热潮,释放产能,股价涨到40元是合理的,所以当时我们的口号是“不到40不撤退”。

4、关于“丢失苹果订单”的谣言。

11月11日消息,据台媒经济日报报道,东山精密PCB子公司Mflex部分产品因破孔无法出货,良品率偏低,苹果为快速满足新产品需求,将订单转交臻鼎-KY、台郡。东山精密当天股价差点被打跌停,随后被拉回,收跌4%。

从技术面上,我们看到,其实东山在回调到60日线后,一直是沿60日线慢慢向上走,进行技术形态的修复的,11月11日前的几个交易日,一直在前期的缺口处蓄势,以求回补缺口。只是,这跳空缺口是向下突破型的,回补起来难以一蹴而就。

只是,这回补缺口的关键时刻,一则谣言,让回补缺口的努力全部白废,低开下行,再度破位了。

这样研究起来,是不是挺有意思的?

随后公司辟谣,说了挺多给投资者信心的话。

韭神注意到了下面几点:

一是对于市场关注的破孔问题,子公司——Mflex总经理、东山精密董事单建斌称,这是今年六月份苹果dock新产品刚开始验证时出现的一个问题。然后六月到七月一个月时间,这个问题我们就已经解决了。八九十月份,该物料就在稳定大批量的生产供应,现在市场传言的破孔问题,实际上在我们客户端和组装端并没有发现,纯属谣言。

呵呵,咱们台湾省媒体造谣我们见得还少吗?并且,谣言说,把东山的订单给的是两家台湾省的公司。

二是近年来,公司通过外延收购美国软板厂迅速扩大规模,此次遭质疑的维信电子(Mflex)是公司于2016年收购的美国企业。去年东山精密又顺利收购了美国伟创力旗下的Multek。通过这些收购,公司目前已顺利打入苹果供应商名录,涉及产品包括iPhone、Apple Watch、Airpods等。

看了没?6月份出问题的子公司,是收购的原美国软板厂,然后两个月内解决了。公司还收购了其它美国公司。

不得不说,这是韭神坚守此股的一个非常非常重要的原因!

咱投资中国制造,为了与国共成长,它在股市融资发展,拿到钱,去收购美国的制造企业,给个大大的赞!这难道不比那些“内保外贷”去收购亏损的足球俱乐部、亏损的电院线,然后包装一下高价甩卖给股民的“小目标”们有情怀、有抱负吗?

这样的企业,得支持啊!科技才能兴国、制造业才能强国!

亏损的俱乐部和破院线有什么用?难道还要娱乐至死吗?!

第三点,提的就是给信心的话了,没必要多解读了,看看就好。

“近期东山的主要几个板块,进展都是比较顺利的。”王旭称,硬板这块与华为的供货认证已经全部通过了。华为部分产品这个月就会开始招标,还有部分产品会在明年三、四月份招标,公司将通过一定的投资扩大产能,以满足华为的需求。通讯板块,公司已经开始批量供货2.6G的介质滤波器了。3.5G的目前一个月供货100多万个,2.6G的公司给华为的供货基本上要从现在的10万个不到,爬坡到明年的300万个一个月,整体来看这块业务处于供不应求的状态。而电线方面,尽管今年价格竞争比较激烈,但公司也没有亏损,还处于微利状态,比同业情况要好很多。”

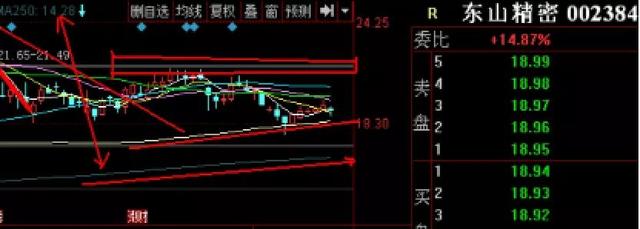

5、技术面的理由,把第一个图的右半部分截图过来看:

看它的半年线,和下方的年线,还都在下方;

半年线和年线还是向上的;

如今,股价来到半年线处,

11月25日试探了下半年线的支撑力度,

穿破了一下半年线,随即被收回,证明支撑有效。

后市或还会考验半年线,

但半年线作为支撑力度非常强的均线,

它的向上趋势不会轻易改变,

股价或在半年线的“倒闭”之下缓慢上行。

6、第六个理由,如图:

它是MSCI概念股、标普道琼斯概念股,是外资被动配置的;另外,有机构资金介入。

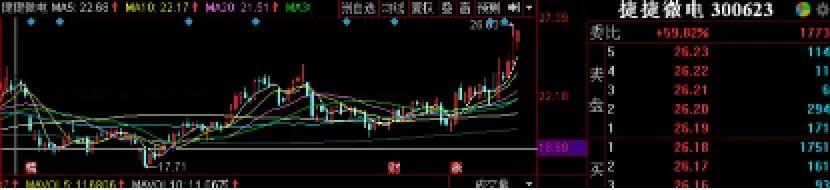

7、最后一个理由吧,踩雷大股东减持,我们以前又不是没有过,后来经过漫长的情绪修复,不都涨回来了吗?

如捷捷微电,当时我们也是踩雷,但这些天不是涨回来了吗?还创下了反弹新高?

这捷捷微电还是7月份套住的呢,几个月的时间而已,不也回来了吗?赚多赚少先不说,至少不是赔钱走的。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。