金科环境股份有限公司(公司简称:金科环境)是一家从事水深度处理和污废水资源化的膜装备及应用商,公司不生产膜,而是依托膜通用平台装备技术等为客户提供装备及技术解决方案、运营服务和资源化产品。2018年8月,金科环境曾与招商证券签署创业板上市辅导协议,后改为冲击科创板。

从经营业绩来看,在2016年到2018年的三年报告期内,金科环境的营业收入分别为1.67亿元、2.63亿元和4.02亿元,年化复合增长率为55.33%;归属净利润分别为1654.50万元、3544.20万元和6696.77万元,年化复合增长率高达101.19%,业绩成长性看似不错。

不过,经研究我们发现,作为一家科创板拟上市企业,金科股份的“含科量”或许不足,不仅发明专利数量远不及竞争对手和科创板其他环保企业,可能还存在突击申请专利和突击增加核心技术人员的情况,更是错误引用国外竞争对手的技术指标数据来突出其领先优势。

另外,从第一轮问询至今,金科环境对其财务报表“修修补补”近百处,却仍然存在两处疏漏,公司的信息披露质量令人担忧。而作为环保企业,金科环境下属子公司曾两次受到环保处罚,在历次股权转让中也或存利益输送。

“含科量”不足,还把竞争对手数据写低了?

据招股书披露,金科环境目前持有4项国内发明专利和2项境外发明专利。国家知识产权局网站显示,金科环境目前持有的发明专利包括“一种卧式压浸复合式膜滤系统”、“一种高效表曝机”、“一种立式压浸复合式膜滤系统”和“一种立式外压复合膜滤系统”,申请日均为2011年。

根据招股书披露,金科环境的同行业竞争对手包括碧水源(300070.SZ)、津膜科技(300334.SZ)、万邦达(300055.SZ)、博天环境(603603.SH)、鹏鹞环保(300664.SZ)、博世科(300422.SZ)、国祯环保(300388.SZ)、巴安水务(300262.SZ)。据国家知识产权局网站显示,上述企业持有的国内发明专利数量分别为21项、36项、29项、33项、6项、30项、30项和17项,均超出金科环境持有的国内发明专利数量,多数企业在发明专利数量上甚至堪称“碾压”金科环境。

而在科创板受理企业中,与金科环境同属于“生态保护和环境治理业”的公司还有无锡德林海环保科技股份有限公司、路德环境科技股份有限公司、江西金达莱环保股份有限公司、南京万德斯环保科技股份有限公司,这四家企业持有的国内专利数量分别为6项、12项、23项和6项,也均优于金科环境。

另外,除了4项已授权的专利以外,金科环境还有8项发明专利申请已被受理,但申请日均在2017年及以后(如下图所示),与已授权专利的申请日间出现了长达六年的“空白期”,或许存在IPO前突击申请发明专利的可能性。

金科环境发明专利信息(按申请日排序)

目前,金科环境共有5名核心技术人员,其中,刘正洪于2018年11月加入金科环境,担任公司总经理及核心技术人员。而在2018年8月,金科环境与招商证券签署创业板上市辅导协议,三个月后即引入刘正洪,或许有突击增加核心技术人员的嫌疑。

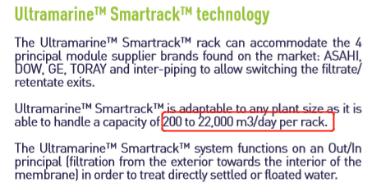

值得注意的是,虽然金科环境从事水处理行业,但并不生产过滤膜,其主要技术为膜通用平台装备技术,可以解决不同膜厂家的膜元件不能通用互换的问题。招股书称,“国外苏伊士公司也拥有可适用于部分膜厂家的膜元件的通用互换技术(Smartrack技术),但未有与金科环境相当的通用平台装备技术”。

据招股书披露,金科环境的膜通用平台适用大多数厂家的膜元件,单个容器处理规模达到240-6000吨/天,而苏伊士公司的Smartrack技术仅适配4家膜厂家,单个容器处理规模为75-180吨/天。

然而根据苏伊士公司官网显示,Smartrack技术适配的四个厂家分别为旭化成(ASAHI)、陶氏化学(DOW)、通用电气(GE)、东丽(TORAY),均为主流的膜供应商。同时,Smartrack技术的单个容器处理规模为200-22000立方米/天,以水的标准密度(1000千克/立方米)估算,Smartrack单个容器处理规模应在200-22000吨/天,远高于金科环境在其招股书中披露的75-180吨/天。

Smartrack的单个容器处理规模

财报修改89处,却仍漏打“补丁”

2019年5月27日,金科环境的科创板上市申请获得受理,之后,公司经历了三轮问询,在每一轮问询回复中均对财报数据进行“修补”,三轮下来共计打了89处“补丁”。

在一轮问询回复中,金科环境的申请报表与原始报表在2016年和2017年存在多处差异调整事项,调整原因包括会计处理不完全符合会计准则中相关科目定义、营改增后存在按照建造合同准则确认收入时点早于增值税纳税义务发生时点的情况、调整跨期奖金、重新分配费用科目等,金科环境对2016年、2017年财务报表中的应收账款、预收款项、存货、营业收入、营业成本等进行41处调整。

二轮问询回复中,金科环境通过重新检查现金流分类,对报告期内收到或支付的其他与经营活动有关的现金进行32处调整。

三轮问询回复中,金科环境重新核实了装备及技术解决方案的结算金额,发现和一轮回复中披露金额存在差异,同时,2016年和2017年现金流量表合并抵消时存在差错,因此对一轮回复的部分数据及现金流量表的部分项目作出16处调整。

然而,在狂打89个“补丁”之后,金科环境的上会稿却仍有2处与申报稿存在明显差异,包括非经常性损益和2018年主要客户的销售收入。

据上会稿披露,2017年和2018年,金科环境的扣非归属净利润分别为3323.70万元和6557.57万元,而在申报稿中,对应数字分别为3536.35万元和6701.04万元,分别相差212.65万元和143.47万元。

非经常性损益(上会稿)

非经常性损益(申报稿)

对比两版招股书中的非经常性损益之后,我们发现差异主要源于非流动性资产处置损益。上会稿中,2017年和2018年的非流动性资产处置损益分别为271.97万元和163.15万元,分别比申报稿中披露的相应金额多250.18万元和168.80万元,这就导致非经常性损益及其对所得税、少数股东的影响数不同,从而导致扣非归属净利润出现差异。

另外,据上会稿披露,2018年,金科环境的营业收入为4.02亿元,第三大客户为中铁上海工程局集团有限公司(以下简称“中铁上海”),对其的销售收入为5935.45万元,占当期营业收入的14.76%。然而申报稿显示,2018年金科环境对中铁上海的销售收入为5878.37万元,与上会稿中披露的金额相差57.08万元,但金科环境当期的营业收入却没有发生改变。

环保企业屡遭环保处罚,股权转让或涉利益输送

2016年8月,金科环境子公司原平中荷水务有限公司(以下简称“原平中荷”)在进行污水处理生产运行过程中出现氨氮、总氮超标排放的情况,原平市环境保护局对其处以8.69万元的行政罚款。

2017年8月,子公司北京喜嘉得新技术有限公司(以下简称“喜嘉得”)在水及污水处理膜滤系统设备的生产组装过程中,出现在水污染防治设施未建成前就投入使用建设项目主体工程的情况,北京市昌平区环境保护局对其处以13万元的行政处罚。2018年7月,金科环境将喜嘉得的100%股权转让给自然人郭雪莹、雒庆彦,从而喜嘉得不再是金科环境的子公司。

此外,金科环境及其下属子公司还曾因财务数据指标上报数与检查数不符、报税不合规、未按规定期限向税务机关报送股权转让合同复印件等原因,被相关部门处以行政处罚。

另一方面,公司历史沿革中的股权转让也比较奇怪。2016年11月,北控中科成环保集团有限公司(以下简称“北控中科成”)以1600万元的价格认购金科环境新增注册资本435.83万元,占公司增资后总注册资本的10%,即此时金科环境的100%股权估值为1.60亿元。

2017年4月,谢方臻和北京易二零壹号环境投资中心(有限合伙)分别将其持有的0.10%股权(对应4.31万元注册资本)和2.00%股权(对应87.04万元注册资本)转让给金科环境实控人张慧春,转让价格分别为11.43万元和390.03万元。简单计算可知,同一时点的两笔股权转让交易对应的金科环境估值分别为1.16亿元和1.95亿元。

在北控中科成入股半年后,金科环境的估值从1.60亿元变成了1.16亿元和1.95亿元,或许存在利益输送的可能性。

2017年12月,宁波中车光懋投资管理合伙企业(有限合伙)(以下简称“中车光懋”)以2760万元认购金科环境新增注册资本207万元,占公司增资后总注册资本的2.69%,也就是说,此时金科环境的100%股权估值已飙升至10.28亿元,仅不到1年时间,估值飙升近10倍。

事实上,中车光懋曾与金科环境签署对赌协议,对其IPO申请文件递交及完成的时间表事项进行约定。若2022年前未能完成上市,中车光懋有权要求回购方回购所持股数的10%;若2024年9月30日前仍未上市,中车光懋有权要求回购方回购所持股数的90%。目前,这一对赌协议已终止。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。