这几日行情确实太弱,几乎没有聚焦热点。芯片股盘中有表现的冲动,不料领涨的台基股份、晶方科技午盘开板,前者勉强封上,而晶方却没能坚守到最后。

但是作为半导体产业的一员,晶方科技这家公司还是值得分析一下的。

据SEMI预计,2017-2020年全球将有62座新晶圆厂投产,其中26座坐落中国大陆,占42%,半导体产业正大举向中国大陆转移,“芯片国产化”浪潮已势不可挡。

且前三季度营收连续下滑、实力也不如长电、华天等同行,但必须注意前天强势封板,今天早盘又涨停,这样的牛势能持续吗?我们从行业、业绩、估值和风险来看一下。

一、 半导体行业总体下滑,但下游需求将提升

晶方科技专注于传感器领域的封装测试业务,产品有影像传感器芯片、生物身份(人脸、指纹)识别芯片等,下游主要为消费电子、安防、汽车电子等领域。

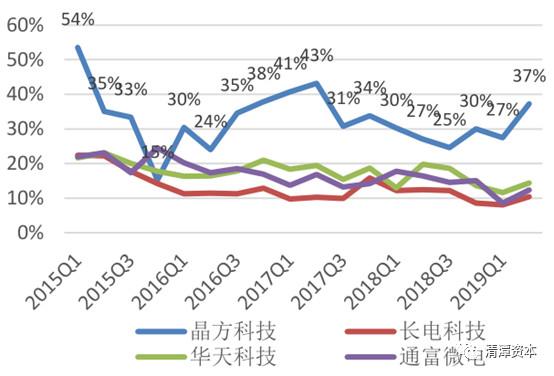

不知道大家还记不记得在长跑冠军专题里《刚刚起涨!芯片+业绩改善+国产替代,科技股又要产生新龙头?》里提到过芯片的封测三巨头——长电科技、华天科技、通富微电,排名都在全球前七位。

晶方科技在体量上远不如这三家,但专注传感器领域的封装,有一定优势。更重要的是它主要采用更先进的晶圆级封装技术(所谓晶圆级封装就是直接在整片晶圆上封装再切割,而非传统封装一个个芯片单独封装),毛利率更高。

(图:晶方科技与三大巨头毛利率对比;来源:长城证券)

晶圆级封装的传感器芯片短小轻薄,适用于消费电子、汽车电子等领域,且公司业务集中,所以下游的需求对晶方科技的影响很大。

消费电子方面,传感器主要有CMOS图像传感器、指纹传感与3D传感等,接近90%应用于手机领域。目前手机出货量下滑对传感器需求减少,但全面屏的普及对屏下指纹识别传感器的需求有可能在未来小幅增加。

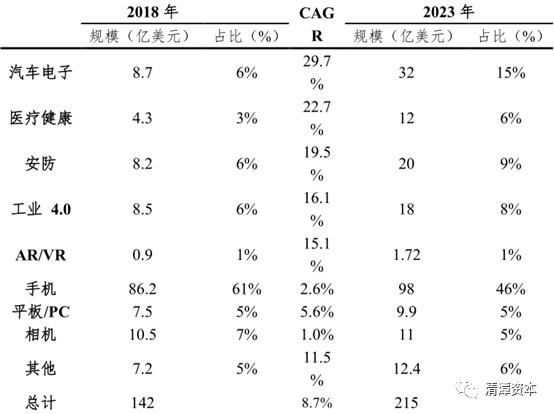

汽车电子方面,无人驾驶的发展将产生传感器的巨大需求,根据ICinsights的报告,未来五年汽车领域是图像传感器市场里增长最快的市场,2018年—2023年复合增长率达29.7%。

(图:CMOS传感器在各应用领域的规模与增速预测;来源:长城证券)

据瞻产业研究院数据显示:我国传感器市场规模有望从2018年的1472亿元,增长至2022年的2327亿元,年复合增长率12.13%。深度布局传感器市场的晶方科技,2010年即进入全球最大的传感器厂商——索尼的供应链,2013年又进入苹果供应链,消费电子及汽车电子领域的成长潜力还是很大的。

二、 这次行业不景气是真的有影响了

虽然手机行业总体出货量下滑,但由于摄像头越来越多,光学镜头行业反倒是成长期。

不过晶方科技就没有这么幸运了,单部手机的摄像头再多,传感器只需要一个,作为专营传感器封装的公司,2018年全球及国内的手机出货量都大幅下滑,晶方科技的营收也受到不小冲击。

更重要的是,公司的营收与半导体及封测行业景气度关系更密切,2019年一季度全球半导体市场同比下降5.5%,周期下行。二季度我国集成电路产业与封测产业景气度回升,环比增速接近40%,供需调整接近尾声。而晶方科技的营收正好在一季度暴跌,二季度环比回暖,三季度继续改善。

如果看利润,可以发现营收同比下跌,但归母净利早已大增,这当中的秘诀就是毛利率。

(图:公司单季归母净利同比增速;来源:东方财富)

通过专攻高毛利的晶圆级封装技术,晶方科技的毛利率、净利率19年以来都在持续增长,所以利润增速远超营收,研发费用率的增长也带来了封测技术的突破。

目前整个半导体封测行业景气度还未完全恢复,5G手机、自动驾驶领域的需求未大规模释放,晶方科技的利润已提前验证了晶圆级现金封测技术带来的业绩弹性。

三、 又开板!现在贵不贵?

不过今日晶方科技早盘强势封涨停后,中午休市前又开板,直到收盘也没能重新封上。这个位置,这个股价到底安不安全?

仍用相对法对比晶方与封测三巨头的估值,如果把大幅高估的长电和通富微电算进去,晶方的估值不高。即便不考虑这两个高估的龙头,业绩突增的晶方目前也算一个估值不高的芯片股。

不过,还是老问题,目前资金短线炒作情绪过重,盘中没能封涨停,打板风险相当大,还是要提醒大家这个风险,不然又有很多人说我是庄托了。

四、 长期来看其实也不咋地

1)大股东连续减持,到底是何居心?

其实目前全球顶级晶圆级专业封测厂商的技术大多都来自于以色列Shellcase公司的授权,晶方科技成立之初的第一大股东就是Shellcase,所以获得的技术支持很多,但2018年开始持续减持,已经变成第二大股东。

(图:三季报里前十大股东持仓;来源:东方财富)

至于减持真实原因,目前还没有定论,至少可以确定的是绝不是好事。

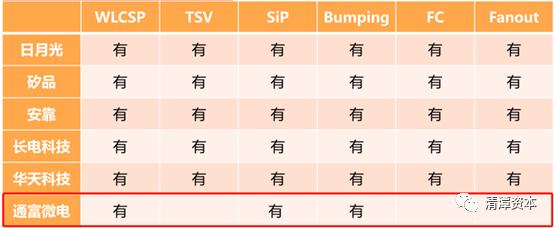

2)其实三家封测巨头都有晶圆级封测技术

晶方科技引以为豪的晶级封装技术WLCSP,其实国内三大龙头都有。

(图:封装企业先进封装技术对比;来源:天风证券)

目前半导体封测正处在恢复期,所以晶方的封测业务还能稳定成长,但上面提到的长跑冠军专题也提到过,一旦周期下行,集中度提升更利好龙头,目前长电在WLCSP业务上的营收、利润规模都全面领先,未来抢占晶方的市场也有可能。

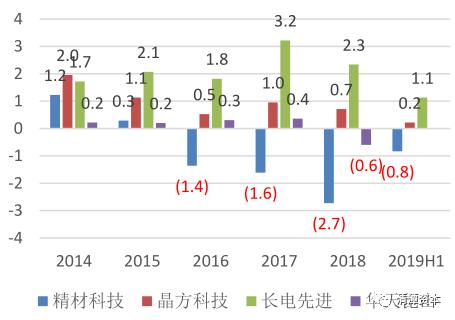

(图:传感器WLCSP封装厂商历年净利润(亿元);来源:长城证券)

此外,业务高度集中在消费电子和汽车电子领域,虽然弹性大,但风险也大。

总的来说,晶方科技给我的总体印象是确实一般,短期可能有业绩爆发和炒作空间,但想走个长牛,还是有很大的压力。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。