上周末,市场传华为已经开始研发IGBT,消息一出,受利好因素刺激,功率半导体概念股今日再次上涨,扬杰科技已经涨停,士兰微、华微电子涨5%。

什么是IGBT?

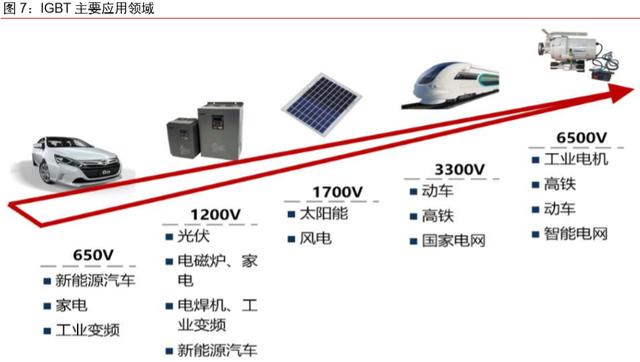

IGBT是能源变换与传输的核心器件,俗称电力电子装置的CPU,作为国家战略性新兴产业,在轨道交通、智能电网、航空航天电动汽车与新能源装备等领域应用极广。

今天我们结合研报了解下的IGBT在新能源汽车、电网、高铁领域的相关机会。

我国IGBT产品对外依赖度达到90%

2018 年,全球半导体市场规模达4688亿美元, 其中功率半导体市场717亿美元,2018年IGBT市场约 58亿美元,其中汽车用IGBT占比约为1/4。

中国功率半导体市场约占世界市场份额50%, 但是中高端的MOSFET(绝缘栅型场效应管)及IGBT 主流器件市场基本被欧美、日本企业垄断。我国IGBT产品对外依赖度达到90%。

新能源车相关机会

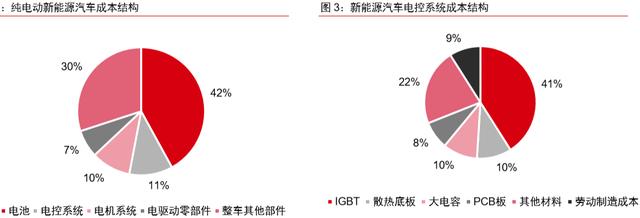

纯电动新能源汽车成本结构中,动力电池以42%的占比位居第一,紧随其后的是电控系统,占比达 11%。在电控系统成本中,IGBT占比高达41%,是电控系统中最重要的构成器件,也是技术壁垒最高的器件,堪称电动车技术皇冠上的明珠。

根据市场研究机构Strategy Analytics的数据,纯电动汽车的半导体成本约达704美元,相对于传统汽车的350美元增加了1倍,功率器件成本为387美元,占比达到55%。相比传统汽车新增的半导体成本中,功率器件成本约为269美元,占总增加成本的76%。特斯拉model X双电机版使用了132个IGBT器件,总价值约650美元。中信建投估计,根据整车电机数量、电机动力性的不同,新能源汽车硅基IGBT单车价值量在近1000元到约5000元不等,占电控成本约一半。

比亚迪

公司是中国唯一一家拥有IGBT完整产业链的车企:包含IGBT芯片设计和制造、模组设计和制造、大功率器件测试应用平台、电源及电控等。其车规级IGBT4.0产品已并批量化用于其“王朝”车型。2019年底产能预计将达5万片/月,可以满足其全部新能源车型每年的需求且有富余产能。

扬杰科技

公司采用垂直整合IDM(原材料硅片+芯片设计+晶圆制造+高端封装+品牌销售)的经营模式,是A股稀缺的优质公司。2018年公司在中国半导体功率器件十强中名列前茅,是国内功率半导体领域杰出企 业。华西证券给予公司相对2020年30倍估值, 对应目标价为18.9元。

士兰微

在芯片设计方面,IGBT器件、IGBT大功率模块(PIM)、超结 MOSFET 等产品继续保持较快地成长,发光二级管产能不断释放;与厦门半导体投资集团有限公司拟共同投资220亿元人民币,在厦门规划建设两条12寸65-90nm 的特色工艺芯片生产线和一条4/6寸兼容先进化合物半导体器件生产线。未来产能将大幅提高。

电网机会

国电南瑞

联研院是国网智能电网重点科研单位,在功率半导体领域已有瞩目成就。目前掌握了高压IGBT芯片设计技术。联研院承担国家科技重大专项(02 专项)“国产高压大功率IGBT模块电力系统应用工程”等攻关任务,自主研发了1200V至4500V系列IGBT、 FRD芯片及器件,成功研制1200V至6500V碳化硅二极管样品等,在功率半导体领域已有重大创新突破。

中国北车(子公司西 安永电)

生产1200V-6500V/75A-2400A高压模块,主要面向轨道交通、智能电网等高压领域。

高铁机会

仅在高铁等大功率轨道交通领域实现国产化。2017年,国内IGBT收入前三名厂商为兰士微、中国中车和吉林华微电子。

中车株洲时代

中车株洲时代电气股份有限公司是中国中车旗下股份制企业,2006年于香港联交所上市,国内唯一自主掌握了高铁动力 GBT 芯片及模块技术的企业。拥有全球第二条8吋IGBT芯片及模块生产线。公司IGBT产品的芯片与模块电压范围实现了从650V到6500V的全覆盖。2017年,公司研制的3600A/4500V压接型IGBT模块是 目前市场可见产品中容量最大,具备双面散热、长期稳定失效短路能力的器件,打破了国外厂商在大功率压接型IGBT产品上的垄断。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。