本文作者:一德期货期权部 陈畅 投资咨询证号:Z0013351

这个周末,相信很多投资者朋友的朋友圈都被“包商银行信用风险事件”刷屏,小编也不例外。在央行和银保监会新闻发言人就接管包商银行问题答记者问中,大家普遍关注的焦点是:5000万元以上对公存款和同业负债,由接管组和债券人平等协商,依法保障。该信息意味着在本次处置中,政策对5000万以上的公司存款和同业负债不明确担保。这同时也表明,虽然外部环境面临不确定,但金融供给侧改革仍然稳步推进。政府有意逐渐撤出对各类银行的“隐形兜底”,打破同业刚兑。

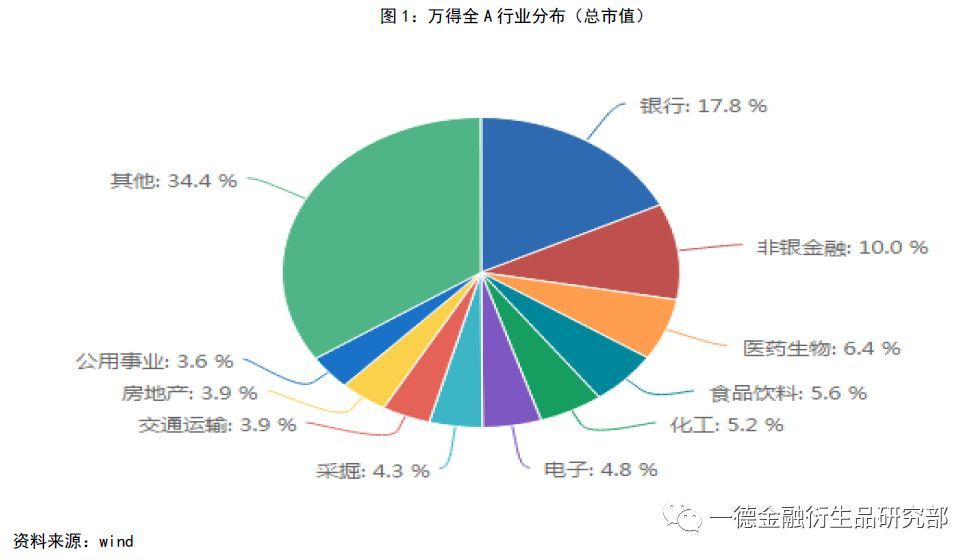

如果阅读了今天早知道的投资者朋友会发现,我们对上述事件可能造成的风险进行了重点提示,并做出了最坏的情景假设。为什么我们会对这条消息这么重视?这是因为,同业刚兑打破的信号很可能会引发市场对金融监管再次收紧的担忧,从而对于银行股、尤其是中小银行估值造成极大冲击。万得全A行业分布数据显示,银行板块总市值在A股上市公司中占据18%左右的权重、在各行业中排名第一,同时银行股也是上证综指、上证50(IH标的)、沪深300(IF标的)等重要指数的权重股。一旦银行板块因此大跌,会对指数(尤其是大指数)造成很大压力。特别是当前上证综指又处在一个敏感的技术点位(第三次考验5月10日箱体低点和2月25日跳空缺口支撑),我们非常担心银行板块恐慌情绪发酵会给市场造成一系列负面影响:毕竟根据中信证券(600030)的测算,上证综指2800点是股权质押风险的预警线。因此在今天的早评中,我们的观点是非常谨慎的,基本上已经把最坏的可能性提示了出来。

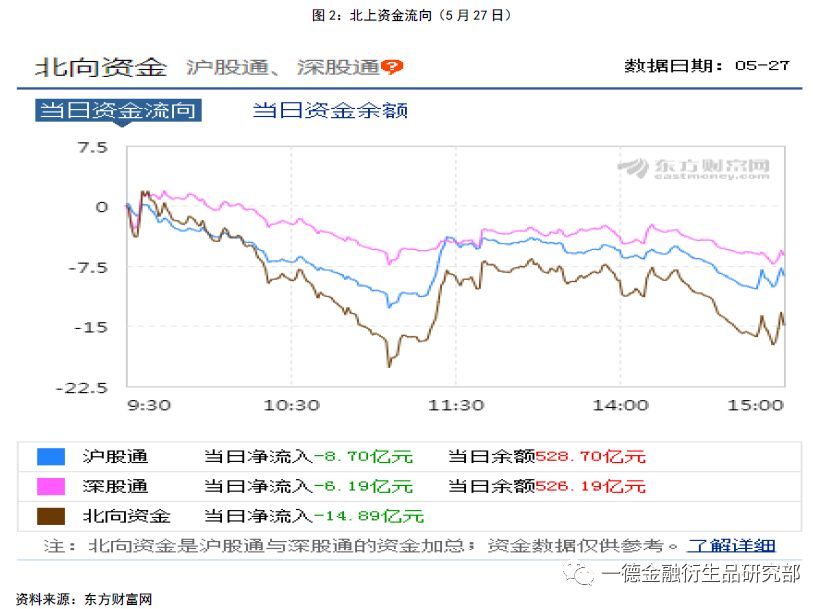

从今天市场的走势来看,虽然国债期货大跌、银行板块早盘一度领跌,但股指表现整体好于我们的预期。尤其是中小指数,基本没有受到大指数下跌的影响。11点05分,上证综指跌至2833点,创五月以来的新低。在新低底背离作用下大量抄底盘涌入,与此同时金融股出现大幅拉升,市场情绪被激活,盘中净流出达20亿的北上资金也一度出现了拐头现象。截止收盘,上证综指上涨1.38%,上证50上涨0.75%,创业板指上涨3.34%。整个盘面“八二格局”非常明显,这与上周五形成了较为鲜明的对比。

在期货日报今天早晨发布的股指期货约稿《股指短期转折点已现,关注跳空缺口位置》一文中(点击下方“阅读原文”即可阅读期货日报原版文章),我们提到:

五月伊始,中美经贸谈判很大程度上影响甚至改变了A股的市场节奏。在过去的15个交易日中(5月6日至5月24日),虽然消息面几经周折,但上证综指始终没有摆脱2838点至2986点区间的箱体震荡。由此可以看出,现阶段贸易谈判不再是影响市场的核心因素。当前机构关注的焦点在于在贸易摩擦升级的背景下,政策面是否再次趋向宽松。目前需要观察政策面是否会真正宽松,以及宽松的力度究竟有多大。因此从基本面的角度来看,就二季度剩余时间而言,由于盈利尚未触底,市场的节奏依然是由分母端流动性主导。5月6日早盘央行发布结构性降准通知,5月22日盘后央行再发通知明确县域农商行“三步走”降准方案……这一系列的动作结合中央政治局会议通稿中“着力解决融资难、融资贵问题”的表述印证了前期我们对货币政策的判断:宽松的货币政策仍未结束,只是更倾向于结构化和定向化,宽信用依然在路上。在宽货币向宽信用转换的背景下,叠加科创板的示范效应,整体的市场风格应当表现为成长相对于价值占优、中小市值相对大市值占优。但是从实际盘面走势来看,截止5月24日,上证50本月下跌8.26%、中证500本月下跌8.78%、中证1000本月下跌8.47%。中小指数不仅未能跑赢大指数,反而略微偏弱。

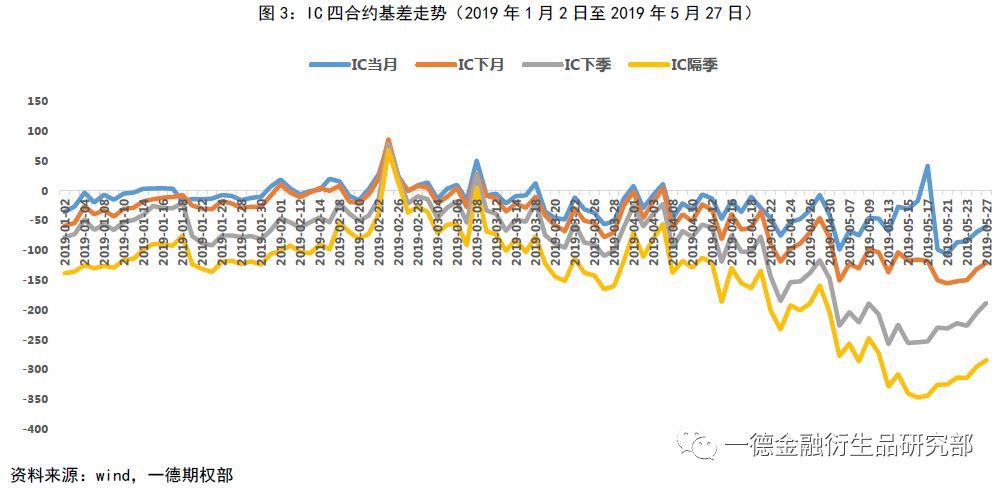

此外,近期股指期货的贴水现象成为投资者关注的焦点。从三品种基差走势可以看出,在五月已经过去的15个交易日中,股指期货三品种绝大多数时间都呈现负基差,其中IC1912的贴水情况最为严重,始终维持在5%之间7%之间,迟迟未见缓解。对于五月以来IC合约持续深度贴水的原因,除了在贸易摩擦升温背景下投资者对后市预期悲观、现阶段股指期货与股票现货反向套利难以实施、远月合约流动性不足致使价格弹性缺失以及年报披露后指数成分股分红预期升温这几个要素之外,4月18日以来IPO发审会议已经连续6周过会率达100%和年报披露后交易所对部分上市公司实施退市处理也不容忽视。中证500虽然以中盘股为主,但其与中小板、创业板的相关性较高(统计结果显示,2018年中证500与中小板指、创业板指的相关性达94%)。因此一般情况下,在已经上市交易的金融衍生品中(包括股指期货和ETF期权),IC是中小创个股对冲操作的首选。在现阶段市场对中小市值公司情绪持谨慎态度的背景下,IC远月合约持续呈现深度贴水属于情理之中。同时也正是由于当下市场情绪极度谨慎,才抑制了中小指数估值的提升。

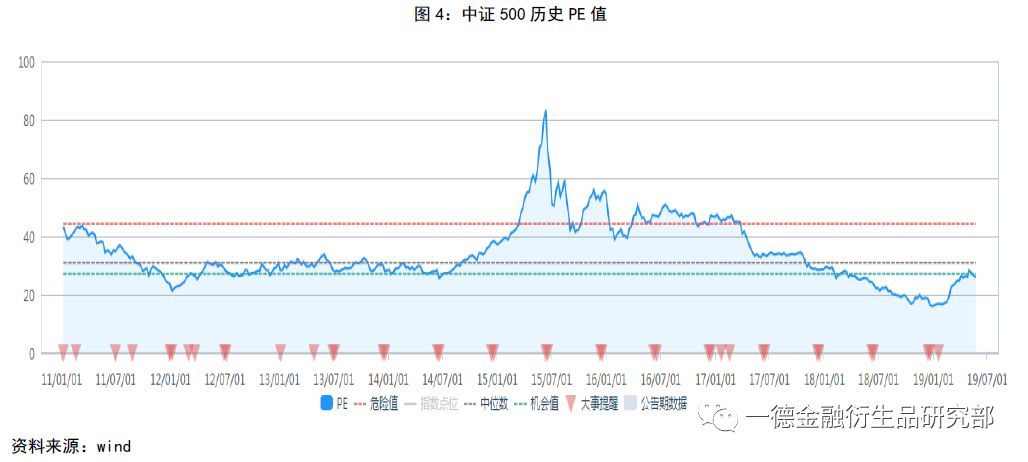

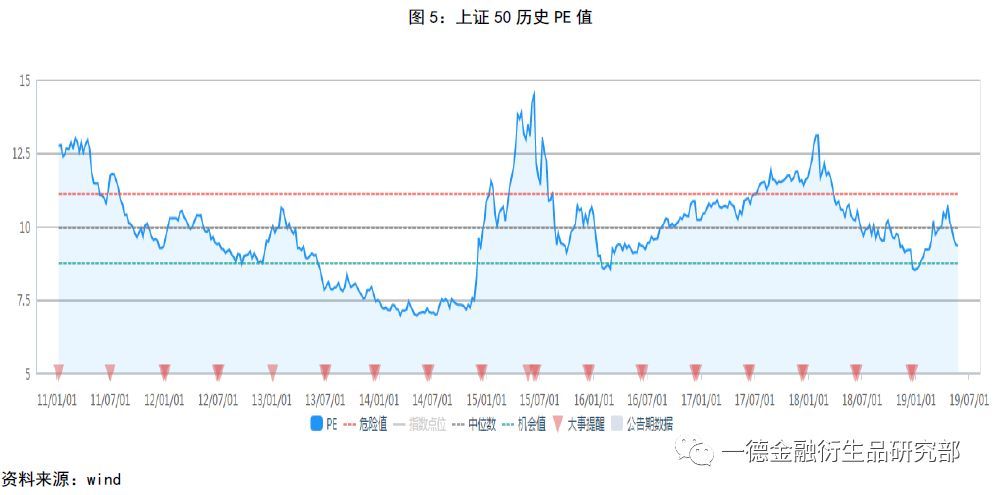

从中证500PE值分布可以看出,当前其PE中枢相对于2018年年末至2019年年初提升不多。而2018年末至2019年年初由于贸易摩擦、美元加息预期、紧信用、商誉减值等负面因素错综交织,A股正处于市场情绪的极端位置,当下历史重演的概率小之又小。因此就估值中枢而言,中盘股已经基本反应了市场上所有已知的利空,问题反而出在以上证50为代表的超大盘蓝筹股上。2019年4月,在个股存在业绩地雷风险加上货币宽松预期边际收紧的背景下,资金倾向于选择具有业绩确定性的大指数进行避险和防御,上证50估值迅速提升,一度逼近危险值所在区域。进入五月,在离岸人民币波动加大、外部环境不确定性升温的影响下,北上资金大量外流,大盘蓝筹股抱团效应开始瓦解,上证50的估值才得以回落。从上述比较不难看出,相比上证50,其实中证500的问题看起来更小一些。只是在悲观的情绪下,很少有投资者愿意做左侧交易,大家都在等待右侧机会。如果后续政策面释放出强烈信号引导增量资金重新返场,促使市场情绪再度升温,届时中小指数将重新恢复其应有的弹性。

回到行情上,目前我们依然认为上证综指5月10日的箱体低点和2月25日跳空缺口等关键点位的支撑是短期博弈的关键。如果该支撑有效,则指数还会重新迎来向上挑战的机会;如果该支撑无效,则在情绪负向反馈的影响下,指数会惯性下探,寻找新的底部区域。从今天盘中的情况来看,在包商事件对银行股短期冲击基本被市场price in的背景下,上述点位附近的支撑依然有效。这意味着从今天开始的反弹行情短期依然值得期待,直到上证综指回到5月箱体上沿,届时市场将再度面临5月6日跳空缺口的考验。市场结构方面,虽然包商事件的短期冲击已经宣泄完毕,但从“15家银行公告延期披露2018年年报或今年一季报,其中农商行达12家”的消息来看,我们对银行股(尤其是中小银行)仍然心存隐忧。加上在人民币汇率、美股和地缘政治的影响下,五月以来北上资金持续外流,基本无视MSCI和及富时罗素纳入A股的影响,依然需要关注其可能对大指数(上证50、沪深300)造成的负面扰动。

因此策略上维持前期观点:就当前阶段来说,无论不利情况是否出现,现在都是指数投资(指数而非个股)的良好时期,针对各大指数ETF基金的左侧定投可以继续。股指期货由于杠杆性的存在,其策略与ETF基金略有不同,需要继续关注上证综指在关键技术点位附近的表现(下方:2月25日跳空缺口、上方:5月6日跳空缺口),除非正式突破,否则以区间思路看待。鉴于今日下方缺口支撑有效,明天单边操作上可逢股指分时回调布局多单,跨品种方面关注多IC空IH。为防止隔夜消息面扰动,建议投资者尽量日内操作或者进行锁仓。

止盈条件:待上证综指回到5月箱体上沿附近时对上述仓位先行平仓,观察是否成功突破。

止损条件:若上证综指2月25日缺口失守,那么在情绪负向反馈的影响下,指数会惯性下探,寻找新的底部区域。届时上述操作中单边多单止损、跨品种操作平仓,三品种全面开空,等待右侧拐点出现,但各大指数ETF定投可继续进行。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。