|

|

嫦娥四号成功登月,板块短期催化事件频出

黎韬扬 | 中信建投军工首席分析师

我们认为军工板块行情可以持续,主要原因包括三个方面。

1、 军工板块景气向上,而估值处于历史底部区间,不少军工央企上市公司回购股份进一步增强市场信心;

2、市场对于2018版武器装备科研生产许可目录调整影响的预期过于悲观,2018年年底军工绩优白马的大跌存在修复空间;

3、近期嫦娥四号落月、国家领导人向全军发布开训动员令等事件也对板块行情起到一定催化作用。

在2019年军工行业投资策略上,建议重点关注景气度横向扩散和纵向传导两条主线上的投资机会。

1、在景气度横向扩散方面: 建议首选符合“军方需求旺盛、新型号定型、量产预期将至”三大标准的整机公司,同时关注已经进入型号量产阶段并有望延续的相关公司。

2、 在景气度纵向传导方面: 重点关注在景气度提升明显的产业链内,符合“具备核心技术、产品军民融合、下游市场多元化”三大标准的细分领域龙头公司。

12

板块行情以超跌反弹为主

岑晓翔 | 招商军工分析师

近期板块反弹跟中航工业集团增持回购计划等有关,板块行情以超跌反弹为主。一是选择超跌较多的,二是有估值、业绩支撑的标的。虽然最近几天反弹的以民参军的小票为主,但这些公司整体估值偏高。目前我们仍然看好航空中下游产业链,以中航工业上市公司为代表的标的。

短期行业催化因素较多,从中长期来看,预计“十三五”后两年,国防投入仍将保持稳定增长,装备现代化建设有望进一步加速,行业订单亦有望迎来加速释放期。另外,近期航空工业下属上市公司密集开展回购或增持事项,体现了管理层对于公司未来发展前景的信心,也表明其认为当前股价未能反映出公司真实价值,当前位置公司具有较高投资价值。

打开APP 阅读最新报道 打开APP 阅读最新报道 |

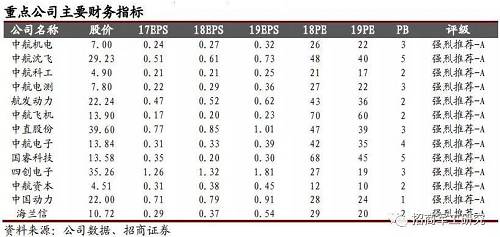

1、航空装备产业链中下游龙头,持续推进改革的标的,重点关注近期密集回购增持的航空工业集团下属标的,如中航科工、中航机电(002013,股吧)、中航沈飞、中航电子(600372,股吧)、中航资本(600705,股吧)等,以及航发动力、中航飞机(000768,股吧)、中直股份(600038,股吧)等;

2、通过资产证券化不断纳入优质资产,带来估值降低,重点关注国睿科技(600562,股吧)、四创电子(600990,股吧)、航天电子(600879,股吧);

3、估值明显低于行业平均水平,业绩增长确定,重点关注中国动力、中航电测(300114,股吧)、海兰信(300065,股吧)等。

12

2019年军工行业增长较为确定

|

展望2019年,军工行业的投资逻辑在于:

1、在中美关系不确定性增加及武器装备建设大背景下,预计2019年军费增速7-8%,军改补偿性订单增加以及军工五年周期决定全年交付较多,将从2018年资产负债表的变化兑现至2019年利润表;

2、股权激励有进一步推进的迹象,在价格改革的压力下,企业降低成本和费用的意愿将增强,可能带来行业盈利水平的提升。

3、军工体制改革的推进,行业里不适应发展需要的制度、体系得以逐步改革,使得行业生产效率得以改善。

|

重点关注:

1、价值类,关注中航光电(002179,股吧)、中航机电、航天电器(002025,股吧)、中航科工;

2、主机厂,关注中直股份、*ST船舶、中航沈飞;

3、信息化,关注航天发展(000547,股吧);

4、民参军,组合配置跌幅较大、基本面较优的技术型公司,如瑞特股份等。

12

军工稳健增长逻辑长存

段小虎 | 方正证券(601901,股吧)军工首席分析师

(1)军工行业景气度较高,长期稳健的逐年增长(行业15%左右的增长)由两大因素驱动 :

国防军费预算增速长期有望维持在7%-8%附近,武器装备的补缺(量)补强(质)仍是当前中国发展重点;

军贸铁律:地缘政治形势紧张驱动各国增加武器装备采购从而驱动军品贸易上升。由此,长期增长的不懈怠将有效支撑板块重点公司估值, 低估值品种以30X为PE BAND中枢,航空类整机厂宜观察PS估值,以PS2X为合理上限 。

|

(3) 军工集团资产整合注入正加速推进的逻辑获得不断兑现,有望催化板块行情 :中国动力拟通过多元证券组合方式优化资本结构以及资产注入,叠加前期洪都航空(600316,股吧)宣布拟筹划以部分零部件制造业务向洪都集团置换更为核心的相关防务产品业务及资产、国睿科技获14所军工资产注入预案的发布、中航工业拟联合中航机电和中航电子打造航空机载系统龙头及康拓红外(300455,股吧)拟注入航天五院军工资产等事件,表明军工集团资产整合注入正加速推进的逻辑获得不断兑现,有望催化板块行情。

(4)军工板块风险可控 :以央企为主、服务国家战略的军工企业具有抗周期性的稳定增长,且基本没有企业流动性危机,特别是质地优良、具备体制背景及规模效应的优质军工企业具备较高行业竞争力和护城河。 当前军工板块重点公司全年基本面稳增趋势不改,估值切换逐步迎来,估值合理时,宜把握时机加大重点军工企业配置力度。

投资建议:军工行业持续稳健的增长对行业估值构成有力支撑,整机厂重点关注中直股份、中航飞机、中航沈飞;部分业绩持续稳健增长且估值较低的标的,如四创电子、航天电器、中航光电、中航机电、内蒙一机、航天发展等,可逐步加大配置力度。

12

事件驱动助军工板块大涨

|

习总书记讲话表明国家对国防建设的高度重视,对国防工业的投入预计仍将持续加强,军工行业基本面持续向上的确定性较高,特别是当前整体经济处于下行趋势,凸显行业比较优势。改革措施释放军工企业潜力,提升军工板块关注度:

我们认为今年军工体制改革有望继续推动,具体包括资产证券化、定价机制以及激励机制等改革措施,一方面将提升市场对军工板块的关注度,更重要的则是将释放军工企业的发展 潜能,提升盈利能力,带来更大的业绩弹性。同时周边局势的紧张加剧、中美 贸易战、建国 70 周年阅兵等事件有望进一步提升军工板块关注度。

我们认为应该首先从基本面改善的角度去选择标的,同时兼顾估值和潜在的改革预期,建议重点关注中直股份,中航沈飞,航发动力,中航飞机,内蒙一机, 中航机电,航天电器, 国睿科技 和四创电子。

12

关注年报及订单情况

|

|

2018年行业迎来边际改善,关注2018年年报和2019年订单情况

从基本面看, 2018年以来行业订单、资产证券化、改革进度全部处于边际改善阶段,三季报基本延续了中报行业改善趋势,较多配套类公司收 入利润持续超预期 。四季度,虽然受到最新军改进度和专项整肃治理等影响,军品交付进度仍然存在不确定性, 但考虑到四季度是传统的军品交付旺季,总装企业年报业绩将保持稳健增长,配套类公司年报业绩有望持续改善 。从军工行业估值来看,若剔除掉造船行业和以壳价值为主的尚未有军工业务的成分 股,本周军工行业 PE (动态)为 37.5 倍,处于历史底部。

|

2018年10月底以来,中航科工、国睿 科技、洪都航空先后发布资产证券化方 案 ,从两次预案我们可以看到军工集团资产证券化过程有不停牌、融资比例低、事业单位资产证券化方式扩充等特点。考虑到目前军工行业及绝大 部分上市公司估值处于历史底部, “ 十三五 ” 进入后两年, 我们认为有望迎来 军工集团资产证券化节奏拐点,关注市场对军工板块资产证券化预期变化。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。