港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

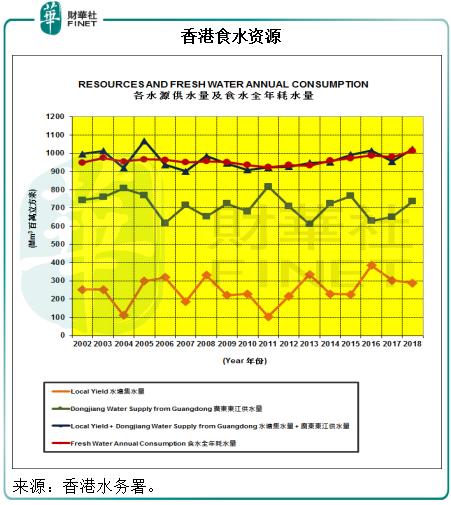

广东省窗口企业粤海投资(00270-HK)掌控了粤港澳大湾区主要城市,尤其香港的供水门户。根据中国香港水务署的统计数据,2018年香港地区的食水全年耗水量为10.1259亿立方米,同比增长3.35%;而香港的食水资源主要来自两项,一为本地集水量,一为广东东江供水。2018年香港的本地集水量为2.881亿立方米,而广东东江供水量为7.36亿立方米。换言之,2018年广东东江供水占了香港食水资源的71.86%。

为解决香港的供水问题,于1965年3月开始运作的东深供水项目从东江取水口取水,运送约69公里至香港、深圳和东莞。2000年,东深供水工程进行一系列的改造,提升了输水量,并建立保护式供水项目。目前,供水项目的总供水能力为每年24.23亿吨。

东深供水项目是根据特许权协议授权经营、维护、开发的供水项目,供应和售卖未经处理的天然水给香港、深圳和东莞市的使用者,特许权从2000年8月18日起计,为期30年。

关于粤海投资

粤海投资原名友联世界,于1973年成立,同年在香港证券交易市场取得上市地位。广东省属企业于1987年收购友联世界的控股权,第二年更名为粤海投资。目前,广东省政府通过粤海控股持有粤海投资的56.49%权益。

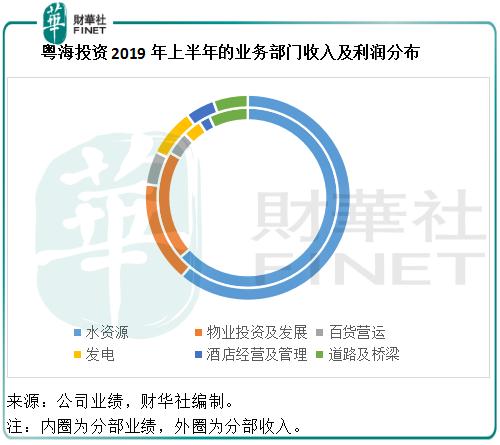

粤海投资主要经营水资源、物业投资及开发、百货营运、酒店持有、经营及管理以及能源项目和道路和桥梁,其中水资源为最主要的收入及收益来源。2019年上半年,水资源业务贡献收入43.79亿港元,同比增长6.4%,占总收入的61.12%;贡献分部利润23.41亿港元,同比增长1.5%,占合计分部利润的63.84%。

从上图可见,水资源以及物业投资和发展业务的收入及盈利占比最大,而从图中外圈与内圈的对比可见,水资源、物业投资及发展和道路及桥梁的利润率都比较高,因为内圈的占比要大于外观,而发电业务以及酒店经营和管理业务的利润率却较低,因为内圈的占比小于外圈的占比。

为何粤海投资的利润率如此高?

2019年前三个季度,收入同比增长14%,至113.45亿港元,税前利润同比增长1.2%,至58.44亿港元,归母净利润同比下降2.0%,至41.43亿港元。财华社依此计算,粤海投资的2019年前三个季度税前利润率达到51.8%,纯利率更达到36.5%,对比而言,鹅厂腾讯(00700-HK)的2019年前三季归母净利润率为26.42%。为何粤海投资的利润率如此高?

综看粤海投资的主要业务,前文提到水资源的占比最大,财华社根据该公司提供的分部业绩数据计得,2019年上半年该项业务的分部利润率为53.5%。第二大收入及利润来源物业投资及发展分部上半年的利润率达到64%,百货营运及道路桥梁的利润率分别达到41.2%和66.6%,而利润率较低的发电以及酒店经营和管理业务利润率也分别达到22.8%及22.6%。

细看这几大业务,水资源、物业开发、道路桥梁等均为前期投入大的行业,也就是说需要巨额资本或雄厚背景的产业,这些资金的成本要到运营之后才会在损益表中分期实现,而这些公用事业的使用流量非常巨大,因此所产生的现金流入也很巨大,足以应付后期的资金成本,而所需的人工成本并不大,因非劳动密集型产业,也无多少原料投入,所以利润较高。

粤海投资通过广东省政府与香港特区政府订立的《香港供水协议》向港供水,而根据2017年签订的香港供水协议,粤海投资于2018年、2019年及2020年三个年度每年对港供水收入分别为47.9259亿港元、48.07亿港元及48.2141亿港元。

2019年前三个季度,该公司对港供水收入同比增加0.3%,至39.33亿港元,相当于东江供水项目及其他水资源项目合计收入的55.94%。如果按照香港水务署的2018年东江水供应量以及该公司东江供水项目期内的收入计算,可得供水香港的单价要高于其他广东城市,这固然因为此供水工程的技术复杂性,同时特许协议的限制也提升了成本,但是这些成本都不会体现在财务报表中,所以单纯以收入及看得见的成本计算,这一业务的利润率颇高。

这些公用事业的利润率都较高,粤海投资的整体利润率也较高。

努力拓展其他水务项目

值得注意的是,香港供水项目占了其水资源项目收入的大部分,所以这里存在一个政策风险,万一广东省政府与香港特区政府变更香港供水协议,有可能对该公司造成打击。

不过值得注意的是,粤海投资近年努力拓展其他水资源项目。2019年5月7日以现金16.27亿元人民币收购江西粤海及其子公司的79%权益。截至2019年9月30日,该公司的总设计供水能力和污水处理厂的总设计污水处理能力分别达到每日8.584万吨和每日1.291万吨,较年初时增长42.97%及13.25%。

从收入数据来看,2019年第3季度对港供水项目的收入占东江供水项目和其他水资源项目总收入的比重已由2018年第3季的61.14%,下降至49.65%,反映其对香港供水项目的依赖已在逐步降低。

粤海投资的成长性?

粤海投资很明显是资本密集型公司,依靠雄厚的背景和有实力的资本进行公用事业以及房地产和投资型物业投资,并获取可观的回报,其中公用事业、收费公路以及投资物业为其提供稳定、可持续的现金流,而物业开发业务及百货店销售收入则提供贴合宏观经济走势的增长因子,并累积足够的资金进一步进行资本投资,以扩大业务覆盖。

按2019年11月18日的收盘价16.90港元以及2018年摊薄后每股盈利0.767港元计算,该公司的2018年往绩市盈率为22.03倍,往绩股息收益率为3.17%。以此来看,其估值并不特别吸引。

得益于广州市拾桂府项目交付部分单位而贡献巨额收入,粤海投资于2019年前三季度录得强劲的物业销售增长,加上2017年竣工之天津天河城的收入持续增长,抵消了香港地区经济下滑、广州天河城饱和、能源项目收入及盈利下降等的负面影响。

展望未来,我们看到粤海投资的其他水资源项目正不断扩大,还有大量在建中的水资源项目,相信可在不久的将来为该公司带来增长;天津天河城收入的快速扩大应可提振物业投资板块的表现。此外,粤海城项目以及拾桂府的交付将带来更多物业发展收入,不过注意这些收入都是一次性的,更长远将来的增长性则取决于物业开发公司是否有新物业交付,但这两三年的收入应可得到上述两个项目的支持。所以整体来看,该公司的成长性是不错的,稳中有升,惟估值或许还不算太吸引。

在2018年的“港股100强”评选中,粤海投资入榜排名第72。在稳健的公用事业支持下,该公司有上升空间吗?财华社将继续密切关注。

作者:毛婷

编辑:彭尚京

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。