9月首个交易日两市迎来开门红,其中,包括晨曦航空、中航电测(300114)、航天发展(000547)等在内的超20只军工股封上涨停板,吸金十足!据申万行业统计显示,8月以来至9月2日(本周一)收盘,国防军工以11.24%的涨幅高居于28大类行业首位,大幅领涨于以6.06%与5.81%涨幅排位第二与第三的电子、计算机板块。

军工股近阶段以来出现强劲表现,究其原因,既有包括如业绩增长驱动估值上行、行业景气助推成长能力与改革红利等长期逻辑驱动,又有如十月盛大阅兵等短期因素驱动。

在投资机会上,综合券商机构观点来看,在行业景气度向好之下,有稳定业绩基石、甚至超预期的细分龙头股,上游新材料、军工电子领域业绩表现良好的标的,以及受益国企改革的总装和配套龙头、受益于自主可控与国产替代的信息化装备+核心器件、改革主线标的等方向后市将仍存机会。中信建投明确表示:“行业景气度在2019年下半年将继续呈现扩散和传导现象,同时军工央企资本运作持续回暖,整体或将继续呈现阶段性、结构化特征,建议重点把握9-10月军工板块投资机会”。

国防军工板块中报业绩整体向好

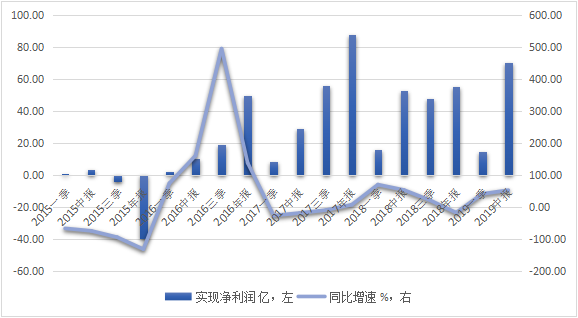

据Wind数据显示,截至8月31日申万国防军工行业中67家上市公司已悉数披露今年中报业绩,其上半年整体实现营收为1282.91亿元,同比增长5.69%,实现归母公司净利润为64.85亿元,同比增长43.98%。(见附图1)个股来看,其中,57家实现盈利,45家实现净利润同比增长,其中,包括*ST集成、中船科技、亚星锚链(601890)、中航沈飞、晨曦航空、中船防务(600685)、安达维尔、天和防务(300397)在内的8家实现利润翻倍,而包括中航高科、钢研高纳(300034)、炼石航空、上海瀚讯、中航重机(600765)、海特高新(002023)、亚光科技、航发科技等在内的26家中报净利增幅在10%~100%,包括航天通信(600677)、北斗星通(002151)、天海防务、华讯方舟(000687)、博云新材(002297)等在内的22家出现净利下滑。

附图1,近五年(2015~2019)申万国防军工板块整体净利润与增速

打开APP 阅读最新报道

打开APP 阅读最新报道

市场普遍认知,当前军工板块整体估值水平处于相对低位,在行情景气提升与业绩增长的驱动下,军工板块整体估值水平将进一步得到提升。中信建投认为,今年板块行情经历上涨行情后回调震荡,虽然较年初仍累计涨幅超过 26%,但优质公司估值水平尚处历史中低位,在行业景气度提升、业绩释放确定性较强的背景下,投资价值愈发凸显。梳理来看,截至9月2日,申万一级国防军工估值为85倍,处在今年以来最低水平位,此外,处在近三年(2017年9月~2019年9月)较低位置。结合个股来看,包括中航重机、中航机电(002013)、航天电器(002025)内蒙一机、中航高科、航天发展、航天电子(600879)等在内的多只个股市盈率(TTM)则均在40倍以下,海格通信(002465)、中直股份(600038)、雷科防务、晨曦航空等估值水平也均不超过60倍,在统计的67只申万国防军工上市公司中,约30家估值水平在板块均值之下,且它们上半年或受益于订单驱动或受益于经营效率提升,均交出了不错的业绩成绩单。

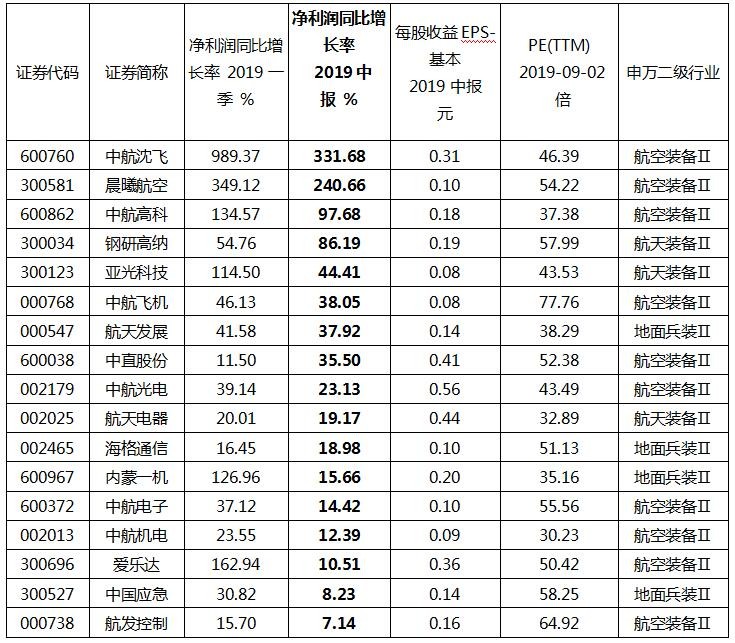

在低估值+业绩向好下,部分军工股存在明显的“价值洼地”。(见附表1)附表1,一季报与半年报业绩均表现良好的较低估值军工股

国庆大阅兵 成长+改革 军工主题迎多重驱动

军工股近阶段持续反弹,除了业绩驱动,另一核心因素莫过于10月份的盛大阅兵。近日国务院新闻办公室确认10月 1 日将举行盛大的阅兵式,随着相关筹备活动的开展,国防军工板块将成为后续一段时间市场关注的重点。

国盛证券分别从规模盛大、新式装备值得期待以及强军建设等角度对于该次阅兵给予众望。据其研报指出,1)阅兵规模盛大:我国国庆有着“五年一小庆、十年一大庆,逢大庆举行阅兵”的特点。据发布会介绍,作为新时代的首次阅兵,受阅规模比庆祝国庆50周年、60周年、抗战胜利70周年更大。2)新式装备值得期待:21世纪以来,我国国防工业独立自主能力迅速提升,歼20战斗机、东风41导弹等国产新式武器陆续服役。判断此次阅兵中,海陆空及火箭军新式装备有望首次亮相。3)认为,此次阅兵是对我国武装力量的重要检阅,也是强军建设的阶段性成果展示。同时,在国际形势不确定因素增多背景下,表明了我国捍卫和平、维护国家主权的坚定决心。银河证券则表示,阅兵是展示新装备的良好时机。本次阅兵规模空前,并将安排部分先进武器装备首次亮相,将是我国军事装备建设成果的集中展现,因此,本次阅兵活动必将备受关注。

以近日搭上阅兵风口的晨曦航空为例,其主营为研发、生产、销售航空机电产品及提供相关专业技术服务,主要产品及服务涉及航空惯性导航、航空发动机电子及无人机领域。曾在8月28日在互动平台透露,公司产品所配套的机型会参与国庆阅兵。二级市场该股股价此后三日连续飙升超过30%。此外,通过梳理发现,晨曦航空近来出现了业绩的明显改善,估值水平亦相对处于低位,其二级市场股价受到追捧,无疑体现出资本对于阅兵主题以及基本面改善的军工股重点关注。

受益于成长与改革两方面利好,军工行业景气度有望持续提高,为军工板块中长期向好提供支撑。2019年,我国军费增速7.5%,考虑到十九大报告中的强军目标,未来国防军费增速将进一步稳步增长,军工企业的订单将有望提升,而新型装备列装有望进入快速增长期。此外,随着军品定价机制改革落地,总装企业利润水平有望进一步改善,军工整体行业景气度有望进一步提升。

东北证券(000686)在研报中指出,在军工板块的成长层面,伴随着全球军费开支进入新一轮扩张周期,我国未来国防预算有望保持较高增速,且其中装备费有望保持较高比例;今明两年是十三五收尾阶段,五年计划预算执行具有“翘尾”的特点;2020 年是国防和军队现代化建设的关键时点,未来两年重点武器装备有望加速列装;军队实战化训练将加快武器装备消耗数量和折旧速度,带来大量维修、维护和备件更换的需求。而在改革层面,其表示军工是本轮国企改革的重点行业,双百行动、混改试点、科研院所转制等各项试点工作逐步深入;军品定价机制改革有望促进军工企业提高经营效率,提高企业的整体盈利水平;行业资产整合逐步加速,军工资产有望多途径实现证券化,核心军工资产上市将改善板块资产质量和盈利能力。

据其称,上游新材料、军工电子最先受益于行业景气的提高,上半年业绩实现高速增长。军工行业景气度的持续提升,新增订单沿着主机厂-零部件配套厂商-原材料、元器件供应商的路径,逐渐向产业链的上游环节传导,因而上游新材料、军工电子领域上市公司将最先受益于行业景气度的提升。(见附表2)

附表2,产业链不同环节上半年营收和净利润

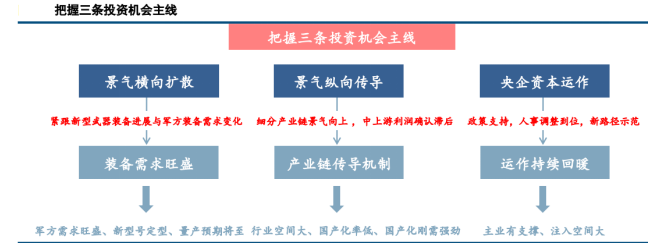

中信建投重点从景气度横向扩散、景气度纵向传导与军工央企资产注入3个角度关注军工板块投资机会。(见附图2)(注:文中个股仅为参考,非买卖建议)

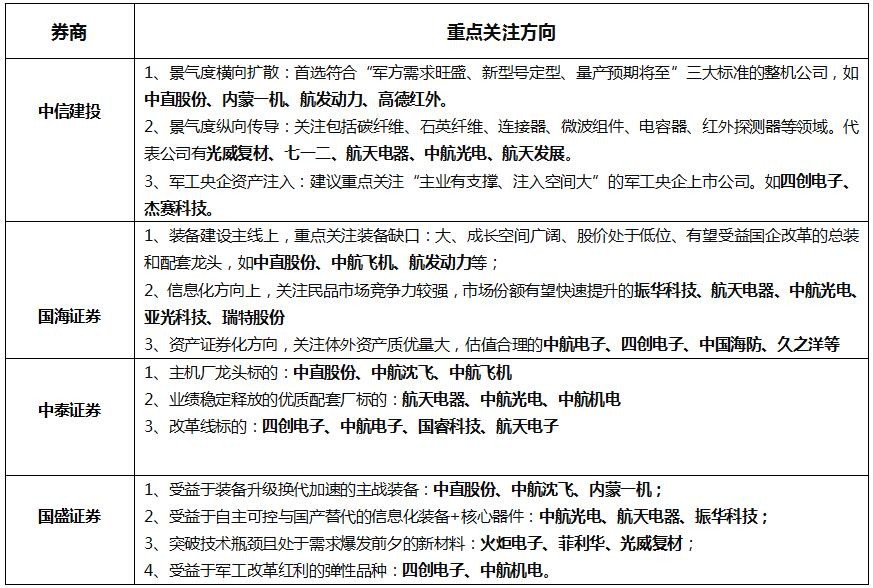

附表3,部分券商对于军工板块的重点关注方向

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。