今年直播风行,对于亏损加大的蘑菇街来说是否是救命稻草还很难说

出品|每日财报

作者|南黎

毫无疑问,今年电商圈最火的模式当属直播卖货,薇娅、李佳琦之名就算没看过直播的用户也都有所耳闻。

这股东风让持续低迷的蘑菇街看到了一丝希望,但最近的财报又将公司打入谷底。

3月12日,蘑菇街对外公布了2020财年第三季度(2019年10月1日-2019年12月31日)未经审计的财务报告,数据显示,2020财年第三季度蘑菇街总营收为2.695亿元,同比下滑26.6%。当期净亏损16.34亿元,净亏损同比扩大37.7倍。

如此巨亏,自然让资本逃离,再加上美股整体恐慌,蘑菇街当天股价盘中跌幅高达36%,收盘最终跌幅29.7%。

截止3月16日,蘑菇街收盘仅有1.1美元,即将滑落到1美元时代;从总市值角度看,总市值为1.18亿美元,较巅峰14亿美元时已削去约92%。

成绩垫底,逐渐沦为“差等生”

疫情让直播带货火了,不过蘑菇街或许很难获得太大红利。通过同行业的对比发现,蘑菇街已经进入了“差等生”的行列。

根据网经社的统计,在总资产上看,2019年三季度,如涵14.26亿元,比上年末增长106.97%;蘑菇街42.91亿元,比上年末下降9.89%;云集35.65亿元,比上年末下降9.03%。从绝对值上看,蘑菇街规模最大,其次为云集,如涵末位;但是从增速上来看,如涵基数较小增速强劲,蘑菇街和云集均处于资产下滑状态。

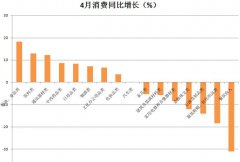

对比营收方面,2019年三季度,从营收指标上看,中国有赞2.92亿元,同比增长54.2%;如涵2.73亿元,同比增长15%;蘑菇街2.69亿元,同比下降26.6%;云集27.73亿元,同比下降10.08%。从增速上看,中国有赞营收最快,其次为如涵,蘑菇街和云集均处于下滑状态。

净利润:2019年三季度,从净利润指标上看,如涵-0.501亿元,同比下降211.28%;云集-0.51亿元,同比增长8.53%;中国有赞-0.93亿元,同比增长60.5%;蘑菇街-16.34亿元,同比下降80.75%。从净利润上看,蘑菇街再次垫底。

GMV : 2019年三季度,从GMV指标上看,中国有赞为160亿元,同比增长83%;云集为92亿元,同比增长69.8%;蘑菇街为62.99亿元,同比增长8%;如涵为9.24亿元,同比增长32%。从数据上看,中国有赞规模和增速均排在前列, 如涵基数较小仍稳布增长,蘑菇街增速垫底。

无论是在营收、净利润增速上,抑或GMV指标上,蘑菇街的表现都强差人意。

进入2019年后,淘宝、拼多多等各电商巨头已纷纷加码电商直播,它们强大的品牌、品类、资源、流量等优势,远远不是已严重失血的蘑菇街所能匹敌的。

从主播网红资源上看,蘑菇街似乎缺乏如诸如李佳琦、薇娅这般的头部网红。它没有淘宝、京东的品牌和流量,也没有抖音快手的网红孵化能力。

转型直播,深陷巨亏的泥潭

蘑菇街成立于2011年,早期专做女性社区,以时尚+购物的方式为主题,迅速集聚了数十万的女性用户。曾一度为淘宝贡献了10%的流量入口。后来,淘宝对第三方导购平台进行封杀,蘑菇街因此深受打击,收入骤减。这时,蘑菇街寻求转型,在积累了一定用户的基础上,选择亲自搭建电商平台,又跟美丽说合并。

蘑菇街不得不在2016年初转型直播业务,走向垂直电商平台,打造属于自己的平台特色,以期在电商竞争中占据一定的市场份额。同年,蘑菇街被腾讯看上,对方一路追加投资成为公司第一大股东,持股比列为18%。并为其开放了微信支付和QQ钱包等入口,有腾讯作为靠山,提供各种便利,蘑菇街理应飞起来才对,但是发展却不尽如人意。

公司在2018年底登陆纽交所上市,当天就破发,此后一年,公司股价一路下跌,从最高价到目前的价格,跌幅超过90%,到2020年3月13日收盘,市值仅剩1.18亿美元。与此同时,公司的业绩表现也不乐观,2019年第三季度净亏损3.27亿元,累计亏损额近15亿元。这其中跟蘑菇街上市后烧钱布局直播业务有关。

值得一提的是,截至2019第三季度,蘑菇街现金及现金等价物,限制现金和短期投资总额为人民币12.881亿元,如果短期内未能扭亏,公司或许进行新一轮融资。

同时,蘑菇街的活跃买家数量也并不乐观。截至2019第三季度,蘑菇街的活跃买家数量为2880万,同比下降12.3%。在2020财年第一季度中,蘑菇街称截至2019年6月30日,过去一年的活跃买家数量为3270万——这意味着在2019年第三季度,蘑菇街损失了接近400万用户。

其实,除了直播业务外,蘑菇街在其他方面的尝试也是一直不温不火,招商、加盟以及营销等都在放缓。导购、社交、直播的先发优势早已不再,随着行业里更多的玩法出现,蘑菇街更显捉襟见肘。

主业不佳,副业遭质疑

2019年以来,由网贷所引发的暴力催收等问题,自3.15被央视曝光之后一直受到社会舆论持续关注。

近期,《每日财报》在第三方投诉平台看到,有关蘑菇街旗下信贷产品涉嫌暴力催收、利息过高等投诉又密集出现。

“蘑菇街多次骚扰家里亲属,欠债只能管本人要,为什么要骚扰我家人?”据消费者李女士在网上诉称,她在使用白付美之后,遭遇到其电话骚扰、威胁恐吓、暴力催收等各种问题,她要求蘑菇街立即停止对她本人的骚扰,道歉,但目前一直未到到蘑菇街的回应。

同样,另一位蘑菇街用户刘女士也在投诉平台发起投诉,称蘑菇街白付美业务涉嫌非法放高利贷,年息为35.5%,远超国家法定利息(24%)。随后,她向蘑菇街交涉,却遭到了蘑菇街单方面拒绝。

刘女士还称,蘑菇街擅自将其个人隐私信息交于第三方催债平台,纵容其进行非法催债,而当她将这些问题反馈给蘑菇街客服后,依然未得到任何问题反馈。

据了解,2019年6月,就有媒体质疑过蘑菇街金融业务中提供放贷引流的第三方平台资质问题,并称其背后放贷平台无法查到运营公司名称,不具备放贷资质。而对于蘑菇街自身,也存在违规读取用户通讯录的嫌疑。

蘑菇街2020年2月27日宣布资深副总裁曾宪杰因个人原因不再担任该职位,并且强调并非因与公司有任何不合而导致的离职。此外,蘑菇街技术副总裁杨乃文将接任曾宪杰职位。

在此时资深副总裁曾宪杰的离职或将给蘑菇街带来一定损失,新任总裁将如何带领日渐萎靡的蘑菇街实现大翻身,其后发展《每日财报》也将持续关注。

声明:此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。