股票作为生钱资产,富人一定会持有它。作为想实现财务自由的人来说,首先考虑的也应该是股票。

股票是实现知识变现最好的地方,无论是投资A股,美股或者港股。

目前的国内股票市场处于低估值的时候,值得进行投资。

作为我来说,我去年才花比较多的精力和资金投入到股市中,为什么选择投资股票?

为了实现财务自由!投资股票其实没有想象的这么难!我用的方法是实现财务自由的投资方法,这个方法不是最赚钱的方法!

但是实现财务自由的投资股票方法,不需要学习各种理论知识,只需要几步就可以操作。

选择好公司,等待好价格,长期持有,最后卖出就可以了!

记住:买股票就是买公司。我个人投资股票就是选择长期稳定分红的公司,行业的龙头公司,不会跟风和短期操纵。

下面分享我购买的一只股票,选择定投的方式,即每次购买100股或200股,每月进行,主要是在下跌的时候购入。

一、该公司的简介

该公司属于肉制品行业,先来看看我国肉制品行业现在的特点是肉制品消费数量在增加,比较关注品种和口味。

距离发达肉制品消费国还有较大的差距,发达肉制品消费国的特点是重视营养,品牌和情景消费。

肉制品这一行业属于民生行业,老百姓不可能不吃肉,如果不吃肉了,也许就没有人类了。

未来的肉制品行业会往更高的阶段发展,更注重品牌,口味和健康,也就是从高温肉制品向低温肉制品转变。

美国低温肉制品市场占比超过60%,而日本则超过90%,我国目前维持在30%左右相比,与发达国家相比,仍有较大的差距。

我持有的这只股票作为最大的肉制品加工企业,一直独占鳌头,市场占有率只是达到15%左右,其市场占有的份额超过后10位竞争者的市场总和。

总体来说,我国肉制品行业集中度仍比较低,前10名的市场占有率不到30%,而美国肉制品行业中,集中度相对高些,行业前6名的市场份额达到42%左右。

从产品来看,高低温行业的竞争格局相差比较大,高温肉制品中(如火腿肠、铁罐头、铝箔软包装肉制品),该龙头公司的市场份额超过一半,达到60%,国内排名前四的高温肉制品市场占有率达到95%。

但是低温肉制品因为受到冷链物流等因素的影响,该市场份额相对分散,该龙头企业仅占比15%,而排名前四的企业占比不到30%。

而且投资的这家公司低温肉制品收入贡献率仅为17%,未来还有很大的发展空间。

为什么说低温肉制品是未来的发展方向呢?

低温肉制品因营养损失少,可以基本保留肉类蛋白质,氨基酸,维生素以及矿物质等营养成分,还能保护肉质完整的纤维组织,最大限度的保持原有营养和固有风味,在品质上明显比高温肉制品好,因此是未来的发展方向。

二、分析相关的数据

我们分析一家公司,需要至少看它5年的年报,可以打开巨潮资讯网,搜索企业的名称,再按更多,选择年报,把最近5年的年报下载下来进行分析。

1、先看总资产

2014年-2018年该公司的总资产分别为:219.82亿,228.84亿,213.52亿,230.89亿,223.48亿,资产规模还是不错的。

2014年-2018年总资产增长率:11.33%,4.1%,-6.7%,8.14%,-3.21%。可以看到最近5年总资产的增长率不是太稳定,另外2016年和2018年的总资产增长率还出现负增长,这是个异常。

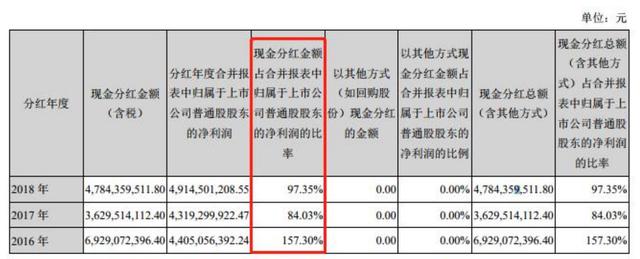

异常原因分析,如下图

我们可以看到该公司2016年的分红高达157.3%,2018年的分红高达97.35%。初步可以判断,其2016年和2018年总资产出现负增长的现象,是由于高分红所导致的,所以总资产负增长率没有问题。

得出结论:

该公司最近5年的总资产规模在220亿左右,整体的规模不错。虽然2016年和2018年出现总资产负增长的情况,但是经过分析,是由于高分红所致,所以,该公司总资产这个科目没有风险。

2、看负债和股东权益

2014年-2018年,该公司负债金额分别为56.22亿,51.98亿,62.83亿,76.22亿,83.49亿。可以计算出负债/总资产=资产负债率,该公司连续5年的资产负债率为:25.57%,22.71%,29.43%,33.01%,37.76%,资产负债率呈现小幅度上升的趋势,但同比增长幅度不大。

资产负债率远小于60%(如果超过60%可以看作风险比较大),资产负债率没有异常。

得出结论:

该公司连续5年的资产负债率呈现上升的趋势,但是同比增幅不大,整体负债率水平相对较低,该科目没有风险!

3、看有息负债和货币资金

有息负债总额=短期借款+应付利息+一年内到期的非流动负债+长期借款+应付债券+长期应付款

计算公式=货币资金-有息负债总额大于0,无偿债风险,另外一种情况,假如还是大于0,但是货币资金和有息负债总额的金额都很大,那么该企业可能实际没有钱,后期的风险较大。

货币资金-有息负债总额小于0,有偿债风险。

该企业2014年-2018年有息负债总额分别为:3.06亿,6.06亿,10.62亿,20.2亿,23.99亿。

2014年-2018年货币资金分别为:29.29亿,24.27亿,33.04亿,61.63亿,26.18亿。

可以看到最近5年货币资金均大于有息负债总额,所以该公司短期内没有偿债风险。

得出结论:

该公司最近5年的货币资金都大于有息负债总额,短期内没有偿债风险,因此该有息负债和货币资金指标没有风险!

4、看应收应付和预付预收

计算公式:(应付票据+应付账款+预收账款)-(应收票据+应收账款+预付账款)大于0差额为该公司无偿占有上游和下游的资金,相当于上游和下游公司无偿给该公司一笔货款使用,金额越大,证明该公司的竞争力越强,如果是行业的龙头企业,则会具备两头都吃的能力。

接下来看一下该公司2014年-2018年的应收预付金额,分别为2.33亿,2.43亿,2.19亿,2.36亿,2.26亿。

该公司2014年-2018年的应付预收金额,分别为38.2亿,29.54亿,30.21亿,24.1亿,29.15亿。

可以计算出连续5年应付预收与应收预付的差额分别为:35.87亿,27.12亿,28.03亿,21.74亿,26.89亿。这就是这家公司无偿占用上游供应商和下游经销商的资金金额。

这相当于上下游公司为该公司提供了大量的无息贷款,其具备两头吃的能力,从这点看该公司在行业地位很高,具备很强的竞争力。

另外,我们可以计算出应收账款占总资产的比例仅为0.5%左右,比例很低,说明该公司的经营风险比较小。没有异常。

得出结论:

该公司连续5年都无偿占用上下游公司的资金达到30亿左右,而应收账款与总资产的比例为0.5%,比例很低,说明应收应付和预收预付没有风险。

5、看固定资产

计算公式:(固定资产+在建工程+工程物资)/总资产大于40%,属于重资产公司,维护竞争力的成本比较高,风险相对较大。比例小于40%,属于轻资产公司,保持持续竞争力成本相对低一些。

该公司2014年-2018年固定资产、在建工程、工程物资的合计金额分别为:119.38亿,124.98亿,121.09亿,116.58亿,112.1亿。

2014年-2018年总资产分别为:219.82亿,228.84亿,213.52亿,230.89亿,223.48亿。

固定资产+在建工程+工程物资与总资产的比例分别为:54.31%,54.62%,56.71%,50.49%,50.16%。这个比例均大于40%,这是个异常。

这与该公司的行业有关,说明该公司属于总资产的公司,维持竞争力的成本相对较高。

得出结论:

40%的指标只是一个参考值,不是说重资产型的公司就不能进行投资,重资产型的公司不代表盈利能力就不好,如果一家公司持续专业于自身的主业,其获得持续成功的概率会更高!

该公司的这一比例在50%左右,维持竞争力的成本相对较高,所以这个指标的风险相对较高。

6、看投资类资产

计算公式:与主业无关的投资类资产/总资产大于10%,不够专业。如果小于10%,优秀的公司是专注于主业的公司,与主业无关的投资类资产占总资产的比例应该很低,最好为0.

与主业无关的投资类资产包括:以公允价值计量且其变动计入当期损益的金融资产、可供出售金融资产、持有至到期投资、投资性房地产、与主业无关的长期股权投资。

该公司2014年-2018年与主业无关的投资类资产合计金额分别为:0亿、0亿、0.34亿、0.45亿、19.15亿。

2014年-2017年与主业无关的投资类资产金额占总资产的比例分别为0、0、0.16%、0.19%,比例非常小,但是18年与主业无关的投资类资产合计金额为19.15亿,与总资产的比例为8.57%,占比大幅度增加,这是个异常情况,需要分析一下原因。

从该公司的2018年年报可以看到,以公允价值计量且其变动计入当期损益的金融资产是该公司购买的结构性存款,可以认为这是该公司进行资金管理的一个手段,其目的是为了充分利用资金,提高资金使用效率,增加额外收入。

但是拿这么多的钱进行结构性存款而不是选择扩大再经营,这一点需要减分。

得出结论:

通过以上的分析,2018年与主业无关的投资类资产与总资产占比为8.57%,是该公司购买结构性存款,可以理解为对资金管理的一个手段。

总体来说,该公司是比较专注于主业的,未来继续保持强大的竞争力的概率很高,投资类这个资产没有风险。

三、总结

通过以上的资产负债表分析,

1、该公司在行业内有着很高的地位和很强的竞争优势;

2、该公司是一家重资产型公司,维持竞争力的成本相对较高;

3、该公司又是非常注重自身的主业,在未来很长的一段时间能保持竞争优势的概率很大;

4、短期内没有偿债风险,经营风险较小。

四、个人的看法

以上是投资一家公司的分析,从某种程度上说,投资股票比投资基金更容易,投资股票更能够提高自己的理财水平。

基金投资只是一个过渡性的投资,你想变得更好,还是需要进入股票市场。

国内绝大多数优秀的企业已经上市,通过数据分析,可以买入好的公司并且长期持有!

新的证券法已经颁布,价值投资是未来会是成为投资的主流。

不要再幻想短期的股票投机可以赚大钱,即使这波行情碰运气撞上了,赚了钱,最终还是会凭运气输回去。

投资股票无需听专家预测市场的变化,谁也不能准确的预测到市场变化。只需要在好价格买入好公司,长期持有,在符合卖出标准再卖出即可。

通过学习掌握读懂资产负债表,利润表,现金流量表的技能吧,这是投资基金没有办法实现的技能!这个技能是区分有没有进入投资这一道大门的关键。

以上是我今天的分享,有兴趣的朋友可以留言评论,互相学习,互相成长!

谢谢大家

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。