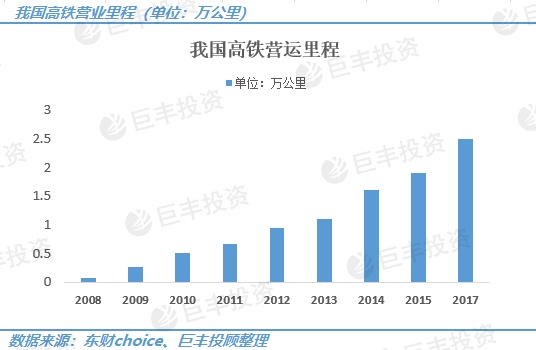

近年来,我国铁路发展迅速。据可得数据看,截至2017年底我国铁路营业总里程已达12.70万公里;高铁营业里程达2.5万公里,年均增加营业里程7年复合增长率25.38%。其中高铁营业里程占比逐步提高,由2011年的7.08%提高到2017年的19.69%。

打开APP 阅读最新报道

打开APP 阅读最新报道

但快速发展的背后,铁路方面的经营情况并不理想。

据显示,铁路总公司营业收入从 2008年的5334亿元提升至 2017年的1.02万亿,复合增速7.4%,但总成本复合增速超过营收增速,为7.9%,而净利率仅0.2%,盈利水平低下。

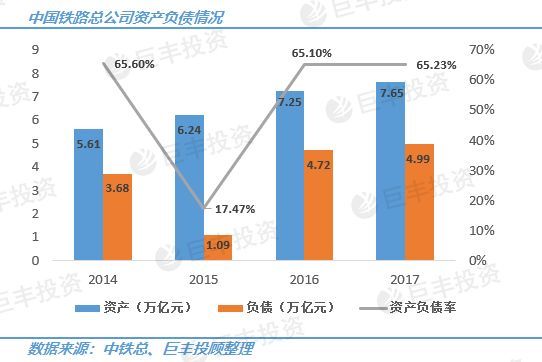

2008年以来,铁路总公司负债增长明显。十年间,其利息费用从35亿增至760亿,增幅达4.6倍;折旧费从454.5亿元上升至1360.7亿元。2014年~2017年,铁路总公司资产7.65 万亿元,负债4.99 万亿元,资产负债率65.23%。

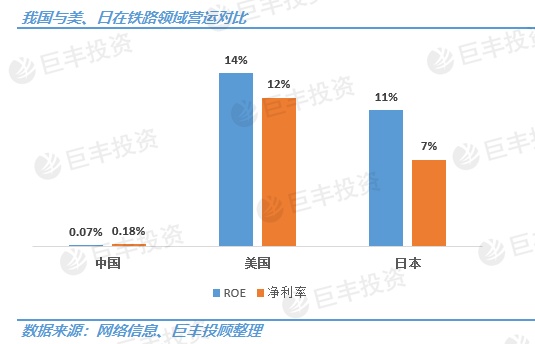

近来来中铁总的总资产逐年增加,但对营业收入和净利润的拉动效应有限,可是负债持续维持在高位。对比海外发达国家铁路运营状况看,中铁总的净资产收益率(ROE)2017年为0.068%、净利率0.18%。而同期美国铁路公司为ROE14%,日本 11%,净利率分别为12%及7%。可看出,我国铁路领域在经营上仍处劣势,从侧面也看出铁路改革将会有很大空间,盈利改善空间大。存在投资机会。

目前在七大领域中央企业集团中,中铁总盈利能力最差。这也是今年政府工作报告中提到要继续深化铁路领域改革的原因之一。而改革的方向预计将会围绕在提升盈利能力、降低负债以及盘活公司旗下资产展开。

铁路总公司资产负债率65%,但旗下还有优质资产并未注入相关上市公司,这是当下矛盾点和改革突破点。所以资产证券化或许是降负债、盘活资产的重要改革手段,不排除未来对既有上市公司作为资产证券化平台,进行相关资本运作。

另外2019 年 2 月 26 日,京沪高铁正式启动 A 股上市工作,显示铁路方面资产证券化正进入快车道。除京沪高铁之外,目前中铁总旗下还有三家上市公司,是目前中铁总仅有的三家资本运作平台,所以未来在这三个上市平台进行资产整合、改革预期较高,受益相对直接。相关机会值得关注:

大秦铁路(601006)(601006)

受益煤炭产能和运输格局重构,满载确定性提升。目前已纳入MSCI指数,估值或对标海外龙头公司,股息高,对海外价值派资金具备一定吸引力。

广深铁路(601333)

与铁路改革相关度最高,2019年基本面拐点向上和土地收益明确,目前公司PB为0.91倍,仍具估值优势,改革加速或推动估值继续上行。

铁龙物流(600125)(600125)

预计2018年净利润同比增53.5%。公司核心的特种集装箱物流业务目前步入产能扩张期,发展前景广阔。

来源:巨丰投顾

作者:张旭 执业证书:A0680617100004

免责声明:以上内容仅供参考,不构成具体操作建议,据此操作盈亏自负、风险自担。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。