原标题:深圳机场(000089)涨停后,再看机场股的投资逻辑

香港机场的临时关闭,让其毗邻的广深机场成为最大赢家。

8月13日,深圳机场早盘高开3%,随后持续冲高,最后放量涨停,报收10.43元,全天成交8.22亿元。同时,白云机场(600004)涨逾4.48%,盘中股价攀至19.39元,创历史新高。

深圳机场盘后龙虎榜数据显示,深股通买入9126万元,同时卖出3106万元,净买入6020万元。另外,两家机构买入3288万元,一家机构卖出6179万元。

打开APP 阅读最新报道

打开APP 阅读最新报道对于此次香港机场事件,券商一致认为,短期分流有限,但粤港澳机场群长期发展趋势不改。

中信证券(600030)指出,香港机场事件短期将造成其旅客流失,深圳机场有望承接1/3旅客,但增厚业绩弹性有限。长期看,事件或提升深圳机场国际枢纽战略地位,加速国际枢纽建设,2025年深圳机场国际客流或增至1900万人次。同时粤澳机场群加速国际航线布局,基地航司南航、国航有望受益,两家航司港股估值接近历史低位。

天风证券认为,香港机场暂时关闭等事件短期对基本面影响不大,但可能带来显著的情绪刺激,而从长期来看,粤港澳地区同步发展的大势不改,广深机场国际线的发展前景向好,且国际线旅客上量及免税租金的增速有望快于预期。

从周期股到消费股

其实,粤港澳机场群也好,上海机场(600009)也罢,机场股一直受到长线投资者的青睐。

Wind数据显示,上海机场陆股通持股占流通股比例常年在30%左右;白云机场亦然,其陆股通持股比例近一来平均在12%左右;深圳机场陆股通最新持股比例为9.20%(2019Q1)。

那么,机场股究竟是靠什么才赢得长线投资者的“芳心”?

从属性上来说,属于周期行业的机场股是区域性垄断资产,既有垄断优势,还有半公共事业属性。从这个角度来看,机场生意既有较为稳定的收入来源,也手握可以自由定价和提价的业务,这些业务则是盈利的关键。

从风险角度来看,国内枢纽机场资产负债率低、现金流充沛、无股价质押,一旦市场风险偏好降低,机场股是最好的防守标的。

盈峰资本总经理蒋峰就非常看好机场股的常规商业模式,他认为这是唯一不受互联网影响的商业形态:只要飞机一降落、一起飞,就要收钱。按照你的重量,用我的廊桥,用我的摆渡车,我都要给你收钱。

具体来看,机场收入主要来源于航空收入和非航空收入。

航空收入指的是起降费、停场费、客桥费、旅客服务费、安检费等。由于这部分价格受到政府严格的督导和管制,其增长最为关键的指标就是飞机起降架次和旅客吞吐量,也就是流量。

另一部分非航空收入主要则来自免税店、餐饮、广告等业务,毛利率较高,利润弹性较大,其中免税零售是最被看好的非航业务。

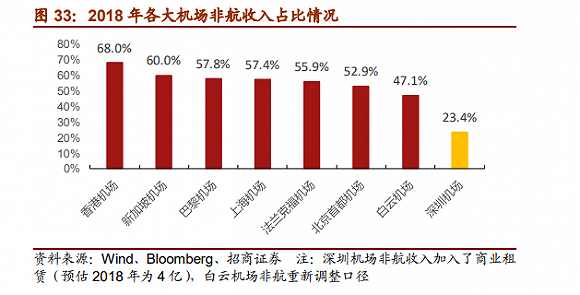

2018年末,上海机场、白云机场和深圳机场的非航收入占比分别为57.4%、47.1%和23.4%。招商证券(600999)预测,当前国内三大机场迎来免税扣点的大提升,未来免税将迅速放量,上海机场未来7年免税收入将超500亿元,白云机场、深圳机场未来6年免税收入分别为64、12亿元。

对比航空收入和非航收入,目前市场普遍认为,未来非航空性收入的增长将成为机场股业绩的主要驱动力。

对此,海通证券(600837)认为,市场需要用新视角来看待机场的投资——核心枢纽机场正在由传统公用事业股(长周期股)转变为具有核心竞争力的消费股。

隐忧仍存

虽然机场看上去是一门不错的生意,但隐忧仍不可忽视。

首当其冲的就是时刻资源。

由于中国民航业可用空域资源难以跟上需求的增长,因此民航局对于时刻资源的控制较为严厉。

2017年,民航总局发布《关于把控运行总量调整航班结构,提升航班正点率的若干政策措施》,提出调控航班总量、优化航班结构等一系列措施,整体思路是通过降低供给增速保证航班正常率在一个合理区间。

8月9日,民航局再下发《关于做好当前控总量调结构工作的通知》,史上最严“控总量”政策升级。这份通知已经下发各地方管理局和航空公司,背景是由于近期复杂天气频发,其他空域用户活动增多,民航运行保障能力下降与航空运输旺盛需求之间的矛盾突出,航班正常工作压力增大。民航局称,此次调控的目的,是确保航班总量与运行保障能力相匹配。

对于“控总量,调结构”政策,民航局在半年工作会上也明确表示将持续。

控总量持续,意味着飞机起降次数和旅客吞吐量增速或将继续回落,航空公司和机场的收入均会下滑。不过,德邦证券对此持积极态度,其认为随着中国空管技术的提升和建设,空域改革的持续推进,长期看国内枢纽机场的容量上限还有空间,机场的运营能力或将继续提升。

另外一点就是高铁等交通工具的竞争。资料显示,在 1000公里以内的中短途运输市场竞争中,高速铁路较航空拥有总体价格相对较低,节省往返机场、候机时间,运送能力大,受气候条件影响较小、正点率较高等。

未来,高铁速度或也将进一步提升。如果那个时候,乘坐飞机没有较大优势的话,客运量将进一步分流。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。