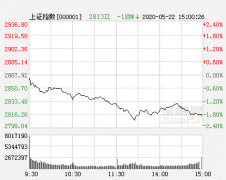

三大股指低开后震荡上扬,深成指涨近2%;家电行业领涨,华帝股份涨停,格力电器创历史新高;稀土永磁、TWS耳机、光刻胶、银行、券商等板块亦有出色表现;区块链概念午后回暖,新湖中宝等10股涨停。

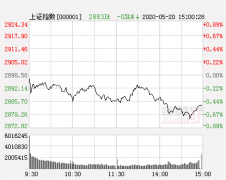

金融界网站11月1日讯 早盘两市低开后震荡反弹并陆续翻红,深成指涨超1%,午前券商等板块发力,带领市场继续走高,午后伴随着北向资金的大幅流入,白马股大举上攻,三大股指涨幅进一步扩大,尾盘多头势头放缓,指数略有回落。

行业板块方面,家电行业领涨,华帝股份涨停,格力电器创历史新高,海尔智家、美的集团、海信家电等涨超5%;

稀土永磁概念大涨,金力永磁率先封板,银河磁体、中钢天源涨超5%;

区块链概念低开高走,新湖中宝、金固股份、当代东方、宣亚国际、飞力达、德力股份、环球印务、联络互动、易见股份、华扬联众、凯恩股份涨停,银之杰、汉鼎宇佑等涨幅靠前,聚龙股份、暴风集团、爱迪尔等触及跌停;

TWS耳机概念持续走强,雷柏科技、佳禾智能、漫步者、润欣科技涨停,瀛通通讯大涨;

银行板块走势强劲,宁波银行、张家港行、平安银行、招商银行等涨幅靠前;

5G概念异动,吴通控股、超讯通信触及涨停,麦捷科技、盛路通信、纵横通信等跟涨;

仅农牧饲渔、天然气、智慧政务、鸡肉概念、猪肉概念下跌。

个股方面,与阿里云签智能接入网关产品采购合同,初灵信息涨停;

与成都城投能源集团战略合作,康盛股份涨停;

印纪退超跌反弹股价涨停,此前连续18日跌停;

涉嫌信披违规被证监会立案调查,航天通信跌停;

业绩下滑+收监管工作函,中昌数据跌停;

实控人及高管拟合计减持不超6.56%股份,泰晶科技跌停;

三季度亏损3.86亿同比扩大215.7%,暴风集团连续3日跌停;

进入退市整理期,退市大控连续5日一字跌停。

【券商策略】

兴业证券:建议关注金融地产龙头等“滞涨”高股息板块、大创新科技成长进攻弹性方向。第一、高股息板块机会。1)全球负利率时代,中国权益高股息资产具备吸引全球资金吸引力,2)保险IFRS9会计新准则实施,保险类资金对安全边际高、股息率稳定资产有兴趣。3)债券收益率下行,银行理财子公司资金提升收益率,权益高股息、低估值资产具备性价比。建议投资者关注以金融、地产龙头为代表的低估值、高安全性、仓位低、股息率稳定的板块,银行类ETF。第二、科技暖风继续、资产重组办法落地、以TMT科技成长为代表的大创新方向,如TMT(自主可控、华为产业链、5G、泛在电力物联网)、高端制造(新能源车、军工)、科技类ETF。

广发证券:A股盈利增速底部小幅回升,收入增速小幅回落:A股剔除金融三季报收入增速8.24%(中报收入增速8.37%)。盈利增速触底微升:A股剔除金融三季报盈利增速-2.8%(中报盈利增速-3.1%)。预计19年报A股非金融企业盈利增速将继续明显抬升,19年“盈利底”更像12年“圆弧底”,2020年将迎来一轮弱的改善周期。

安信证券:十一月市场风险偏好依然趋于下行,兑现盈利诉求较强;市场阶段性缺乏上行动力,市场短期将以弱势震荡或者说震荡下移为主。A股市场的中长期趋势没有逆转,但阶段性迎来一定的震荡调整也属合理。这个阶段需要控制仓位,等待时机,考虑到风险偏好下行的特征,除了高景气之外战术上适度增加关注低估值补涨板块,行业重点关注:家电、风电、银行、地产、建筑、医药、食品、电子等,主题建议关注自主可控、国企改革等。

中信建投:维持市场震荡向上的判断,创业板、中小创占优的观点。投资策略上,短期仍以低估值、稳业绩的方向为主,但建议从银行向建筑、地产等相对性价比更高的行业转移。长线依旧是科技+消费的双轮驱动。始终强调在金融供给侧改革的背景下,券商特别是龙头券商有配置价值。

行业板块方面,家电行业领涨,华帝股份涨停,格力电器创历史新高,海尔智家、美的集团、海信家电等涨超5%;

稀土永磁概念大涨,金力永磁率先封板,银河磁体、中钢天源涨超5%;

区块链概念低开高走,新湖中宝、金固股份、当代东方、宣亚国际、飞力达、德力股份、环球印务、联络互动、易见股份、华扬联众、凯恩股份涨停,银之杰、汉鼎宇佑等涨幅靠前,聚龙股份、暴风集团、爱迪尔等触及跌停;

TWS耳机概念持续走强,雷柏科技、佳禾智能、漫步者、润欣科技涨停,瀛通通讯大涨;

银行板块走势强劲,宁波银行、张家港行、平安银行、招商银行等涨幅靠前;

5G概念异动,吴通控股、超讯通信触及涨停,麦捷科技、盛路通信、纵横通信等跟涨;

仅农牧饲渔、天然气、智慧政务、鸡肉概念、猪肉概念下跌。

个股方面,与阿里云签智能接入网关产品采购合同,初灵信息涨停;

与成都城投能源集团战略合作,康盛股份涨停;

印纪退超跌反弹股价涨停,此前连续18日跌停;

涉嫌信披违规被证监会立案调查,航天通信跌停;

业绩下滑+收监管工作函,中昌数据跌停;

实控人及高管拟合计减持不超6.56%股份,泰晶科技跌停;

三季度亏损3.86亿同比扩大215.7%,暴风集团连续3日跌停;

进入退市整理期,退市大控连续5日一字跌停。

【券商策略】

兴业证券:建议关注金融地产龙头等“滞涨”高股息板块、大创新科技成长进攻弹性方向。第一、高股息板块机会。1)全球负利率时代,中国权益高股息资产具备吸引全球资金吸引力,2)保险IFRS9会计新准则实施,保险类资金对安全边际高、股息率稳定资产有兴趣。3)债券收益率下行,银行理财子公司资金提升收益率,权益高股息、低估值资产具备性价比。建议投资者关注以金融、地产龙头为代表的低估值、高安全性、仓位低、股息率稳定的板块,银行类ETF。第二、科技暖风继续、资产重组办法落地、以TMT科技成长为代表的大创新方向,如TMT(自主可控、华为产业链、5G、泛在电力物联网)、高端制造(新能源车、军工)、科技类ETF。

广发证券:A股盈利增速底部小幅回升,收入增速小幅回落:A股剔除金融三季报收入增速8.24%(中报收入增速8.37%)。盈利增速触底微升:A股剔除金融三季报盈利增速-2.8%(中报盈利增速-3.1%)。预计19年报A股非金融企业盈利增速将继续明显抬升,19年“盈利底”更像12年“圆弧底”,2020年将迎来一轮弱的改善周期。

安信证券:十一月市场风险偏好依然趋于下行,兑现盈利诉求较强;市场阶段性缺乏上行动力,市场短期将以弱势震荡或者说震荡下移为主。A股市场的中长期趋势没有逆转,但阶段性迎来一定的震荡调整也属合理。这个阶段需要控制仓位,等待时机,考虑到风险偏好下行的特征,除了高景气之外战术上适度增加关注低估值补涨板块,行业重点关注:家电、风电、银行、地产、建筑、医药、食品、电子等,主题建议关注自主可控、国企改革等。

中信建投:维持市场震荡向上的判断,创业板、中小创占优的观点。投资策略上,短期仍以低估值、稳业绩的方向为主,但建议从银行向建筑、地产等相对性价比更高的行业转移。长线依旧是科技+消费的双轮驱动。始终强调在金融供给侧改革的背景下,券商特别是龙头券商有配置价值。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。