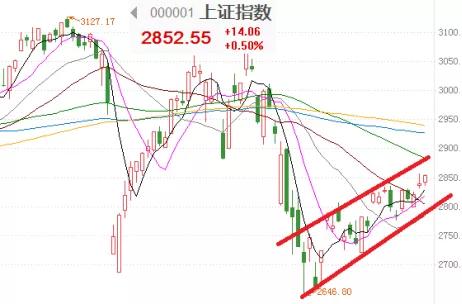

上周,沪深两市双双收涨。截止上周五收盘,上证综指收于2838.49点,涨幅为1.50%;创业板收于2020.77点,涨幅为3.64%。今日周一(4月20日),上证综指继续小幅震荡攀升,最终收报2852点,收涨0.50%;创业板同样收涨1.12%,最终收报2043点。

一、上周回顾

1,上周行业表现回顾

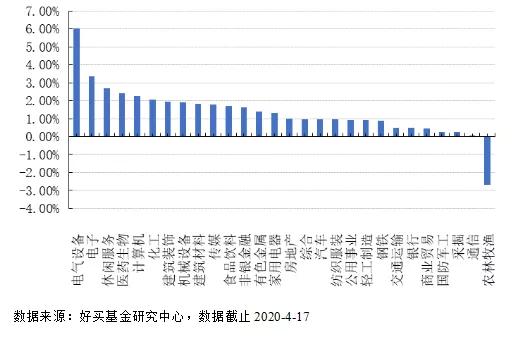

上周,28个申万一级行业中有27个行业上涨。其中,电气设备、电子、休闲服务表现居前,涨跌幅分别为6.04%、3.36%、2.70%,采掘、通信、农林牧渔表现居后,涨跌幅分别为0.25%、0.03%、-2.67%。

2,上周基金市场回顾

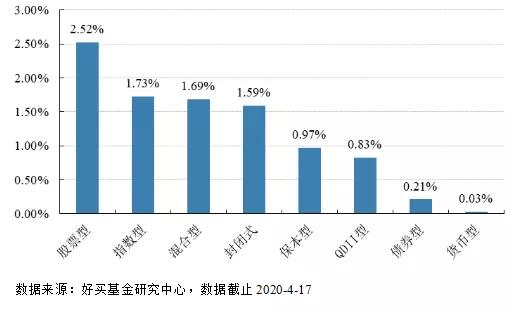

上周国内基金普涨,其中股票型基金涨幅最大为2.52%,其次是指数型和混合型基金,涨幅分别为1.73%和1.69%。

二、重要新闻解读

1,股市迎来一些积极的因素

1)一季度GDP或成为“经济底”信号

经历了一次史无前例的突发公共卫生事件之后,“一季度国内生产总值(GDP)206504亿元,同比下降6.8%”其实可以用“还好”形容,特别是到了3月份,很多数据已经得到修复。另外目前市场的共识是,二季度经济会明显好于一季度;如果全球疫情控制得比较好,下半年会比上半年更好。

2)政策底也来了?“更大的宏观政策力度”对冲疫情

上周五收盘后消息,召开会议,分析研究当前经济形势,部署当前经济工作。会议指出,要以更大的宏观政策力度对冲疫情影响。积极的财政政策要更加积极有为,提高赤字率,发行抗疫特别国债,增加地方政府专项债券,提高资金使用效率,真正发挥稳定经济的关键作用。稳健的货币政策要更加灵活适度,运用降准、降息、再贷款等手段,保持流动性合理充裕,引导贷款市场利率下行,把资金用到支持实体经济特别是中小微企业上。

本次会议的措辞,凸显了高层对于全年经济发展不确定性以及形势严峻性的判断,会议将 “要加大宏观政策调节和实施力度”中的“加大”换成了“更大”,也为后续政策力度加码埋下了伏笔。分析认为,从现在到5月中旬,可能是宏观对冲政策密集酝酿出台时间窗口。

3)欧美疫情进入平原期、拐点可期,全球多个国家出现限制放宽或复工信号

近两周,欧美疫情已稳定在一定水平(海外新冠日增确诊稳定在8万左右)。比如,在美国,由于“非同寻常的社会隔离模式”,每天的新病例已经稳定下来。欧美政府已在着手考虑在4月底5月中分批次的重启经济和生活。

虽然预计疫情对欧美经济的压力贯穿2季度,且在3季度也有压制,但“二阶拐点”和经济重启计划明确后,已经可以比较客观地评估疫情影响。美国股市也已经通过超预期的稳步反弹,验证了市场信心的恢复。外围市场不确定性的下降,也将有助于外资继续流入、带动国内资金的入市意愿,促进A股进一步反弹。

4)A股是真便宜?国内外资金也是蠢蠢欲动

Wind数据显示,从估值看,当前A股已进入历史估值低位区间。Wind数据显示,2010年以来A股市场共出现过3次底部,分别是在2013年6月、2016年的1月和2018年12月。这三次底部时,沪深300指数动态市盈率分别为9倍、11倍和11倍,平均为10.3倍,而截止到4月17日收盘,沪深300指数11.38倍,已符合底部时期PE的特征。

从全球来看,A股的估值处在相对低位,且与全球其他市场的低相关性带来独特配置价值。

Wind数据统计还显示,截至4月17日收盘,沪深两市共有399只个股最新收盘价低于每股净资产,处于破净状态。从历史数据来看,每次破净股不断增加,都预示着市场可能已经到达了一个阶段性的底部。

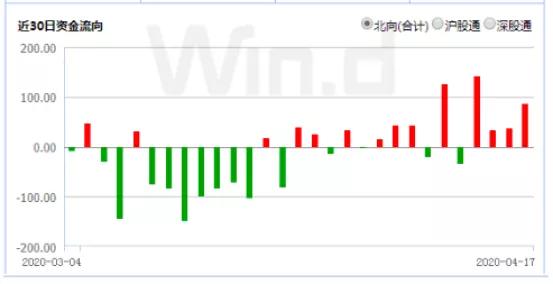

2,一周300亿!中国有望成为全球资本“向往的地方”

中国经济复苏有望令全球羡慕,预计中国未来经济增速仍将大幅超越其他经济体。小摩的一份报告预计,中国经济将从一季度的收缩中恢复,2020年全年增长1.5%;预计日本全年经济将收缩3.9%,而美国、欧元区将收缩4.1%和6.0%。中长期来看,中国是全球增长的引擎,未来3-5年有望贡献全球1/3的增长。

另外,新冠病毒凸显了亚洲的变化,特别是中国的经济驱动力发生了多大的变化。中国不再是一个大宗商品或固定投资市场,而是一个技术驱动型的增长市场。

北上资金一般都被认为是嗅觉灵敏的“聪明资金”,其大幅买入的时候,一般都对应了A股的重要底部或者底部区间。上周外资就出现了持续大幅流入300亿,其中多数为配置型资金。行业配置上看,偏好于医药、食品饮料内需板块与电子、通信等科技板块,这恰恰是当前A股市场最为受宠的行业,也是我国未来最具有发展前景、成长空间的行业。

数据来源:wind,2020.3.4--4.17

不少投资机构表示看好中国市场,并主动调整了仓位。从一些数据来看,部分外资机构近期持续加仓中国公司股票。从资产管理规模来看,在渣打财富管理的投资产品配置中,目前中国境内资产占全部资产的比例,已经从原来的不到10%增至目前的25%。

中长期看,中国得益于有效的疫情控制、庞大的市场规模、稳定的主权信用、更依赖内需的经济结构,资本市场在本轮全球资金再配置过程中的权重会系统性提高。

三、盘面分析

1,上证指数

上周我们提示,当然行情依旧不稳,建议大家,不要在冲高行情去追高,宁可在大跌或回调时去买。目前行情走势依旧是“走两步回一步”,个人建议大家保持“七分乐观,三方谨慎”。

时间周期2020.1.1-2020.4.20,日图

现在从技术面看,短期处于反弹的小型上升通道,但依旧不稳定。且上档阻力重重,“冲高回落”反复上演。短期的话,行情反弹到目前这个阶段,包括美股也是到达一定高度后,之前超跌反弹、政策刺激、经济重启的影响力在逐步减弱,后市需要基本面的底部验证,可能存在震荡和反复的风险。所以,依旧是那句话,不要在冲高行情去追高,宁可在大跌或回调时去买。行情不会很快上去,一定是个震荡和反复的过程,尤其在5月以后(政策刺激消退,外围基本面继续见不到底的时候),需要格外关注风险。

资产配置上,依旧建议核心+卫星,防御+进攻的组合配置。

1)核心资产(防守):医疗、食品饮料、消费;偏稳健/保守的还可以加些债和黄金。

2)卫星资产(进攻):短期--基建(水泥、工程机械、特高压、城轨交通等),长期--新基建(5G、云计算、新能源车/含充电桩等),科技类(半导体、电子类等)。

四、交易指导

接下来这部分是好买研究部的观点,供大家分享。

1,偏股基金

虽然新冠肺炎仍在全球继续蔓延,但是全球大部分国家新增确诊的增速已趋于平稳,海外权益市场反弹明显,A股亦然。其中上证指数周涨1.50%,深成指周涨2.23%,沪深300周涨1.87%,创业板指周涨3.64%。北上资金本周4个交易日累计净流入300.22亿元,创2月7日以来最佳单周表现。与此同时,本周估值也略有回升,但整体依然处于历史均值以下的位置,其中沪深300,11.4倍,万得全A16.8倍。

对于下一阶段,首先从资金面的角度而言,上周央行开展中期借贷便利(MLF)操作1000亿元,中标利率再次下调20BP至2.95%。在此前定向降准和MLF降息的加持下,隔夜资金利率创出新低。综合考虑近期央行操作及中央政治局会议表述,我们预计短期看经济仍面临疫情冲击风险,货币环境将继续维持宽松的格局,流动性较好。

其次,从经济的角度而言,一季度的经济虽然同市场预期接近,呈现出负增长,但是整体经济运行态势随着复工复产进程开始有所改善。大部分指标的三月份数据相比一、二月份呈现改善趋势。从结构上看,生产/投资类数据恢复好于终端消费类数据,表明复工及政策支持使得供给端恢复相对充分,而收入增长等因素可能导致消费端恢复相对滞后;同时受政策支持的基建投资及地产投资恢复好于制造业投资。不过二季度在海外疫情影响下,经济层面仍需重点关注外需及供应链的影响。为应对疫情持续对于经济的冲击,上周中央政治局会议也强调了经济增长“稳中求进"的基调,并首度提出以保就业为首的“六保”。

除此之外,产业层面再次重申“房住不炒”的同时,也提出要扩大有效投资,实施老旧小区改造,加强传统和新型基建。相关政策落地,值得持续关注。总体而言,当前市场处于"政策+流动性”呵护的环境之中,而本周A股将进入一季报密集披露期,盈利仍是市场焦点,预计市场仍以震荡格局为主。

基金投资方面,建议重点关注个股精选的基金产品;通过跨资产、跨市场实现稳健收益的FOF产品。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。