在科创板企业中,主营特种气体的华特气体,作为科创板首家工业气体公司,已登陆科创板。它的“老朋友”苏州金宏气体有限公司(以下简称“金宏气体”)也紧追其后。

赛道竞争激烈

金宏气体把应用于电子半导体领域的特种气体及大宗气体作为重点研发方向,研发的超纯氨、高纯氢、高纯氧化亚氮、高纯二氧化碳、硅烷混合气、八氟环丁烷、高纯氩、高纯氮等各种超高纯气体品质已和国际气体巨头处于同一水平,成为国内电子半导体领域众多知名客户的气体供应商。

技术实力虽然得到认可,但实际上在工业气体(特种气体和普通工业气体的总称)这个赛道,相比国际巨头,国内公司还有很长的路要走。

目前这个市场被德国林德集团、美国空气化工产品、法国液化空气、日本大阳日酸等几大巨头所垄断,全球几大巨头全球市场占有率高达90%。

1)国内半导体所用特种气体的未来竞争格局如何,金宏气体能否实现进口替代?

2)特种气体,技术壁垒究竟有多高,技术进步能否带来增长趋势?

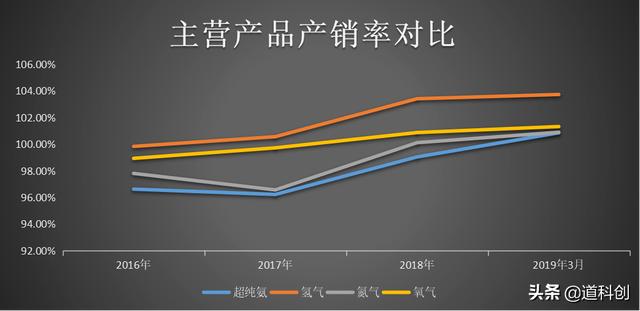

营收稳定增长

金宏气体成立于1999年,是从事气体研发、生产、销售和服务的环保集约型综合气体供应商。

来源:招股书

经过 20 余年的探索和发展,目前已初步建立品类完备、布局合理、配送可靠的气体供应和服务网络,能够为客户提供特种气体、大宗气体和天然气三大类100 多个气体品种。

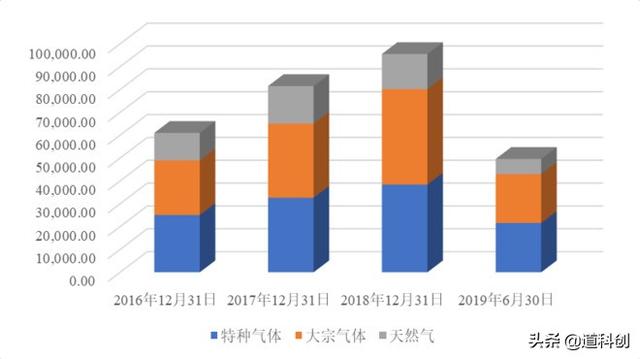

2016至2019年上半年,公司营业收入分别为6.54亿元、8.93亿元、10.70亿元及 5.46亿元;净利润分别为0.13亿元、0.8亿元、1.37亿元、0.77亿元;经营活动现金流净额分别为1.35亿元、1.47亿元、2.87亿元、1.80亿元;毛利率分别为37.37%、38.86%、44.29%、46.55%。

从收入结构上看,18年其收入40.16%来源为特种气体,43.74%来源为大宗气体,16.10%来源为天然气。

来源:招股书

特种气体业务——包括高纯六氟乙烷、高纯二氧化碳、高纯一氧化碳、光刻气、食品级氧化亚氮等,品种繁多,大约有230余种,单一品种产销量较小,但对纯度要求极高。可以用于集成电路芯片、液晶面板、太阳能电池、食品加工等领域。 2016 年、2017 年、2018 年及 2019 年 1-6 月,公司特种气体收入分别为25,057.67 万元、32,668.71 万元、38,371.70 万元及 21,605.39 万元,呈现增长态势,主要原因为报告期内公司持续对多品种的特种气体进行研发和固定资产投入,导致销售收入增加。

大宗气体——主要为氧、氮、氩、工业氨等气体,以及合成气体,其产销量较大,但一般对气体纯度要求不高,用于金属冶炼、化工、机械制造、家用电器等领域。2016 年、2017 年、2018 年及 2019 年 1-6 月,公司大宗气体收入分别为23,944.12 万元、32,411.62 万元、41,787.61 万元及 21,401.76 万元,随下游客户需求量的不断增加而呈现稳步增长态势。

产品刚需,融资扩建

气体是工业生产的重要基础性原材料,被喻为“工业的血液”。公司主要产品应用于集成电路、液晶面板、LED、光纤通信、光伏、高端装备制造、医疗健康、新能源、化工、机械、金属加工、食品等众多领域,是发展先进制造业的重要基础性材料,其中的超纯氨、高纯氢、高纯氧化亚氮、硅烷混合气、八氟环丁烷等特种气体以及电子级氧、氮是电子半导体行业不可或缺的关键原材料。

来源:招股书(道科创整理)

而且本次募集资金投资项目“张家港金宏气体有限公司超大规模集成电路用高纯气体项目”建成后,将形成年提纯 2,400 万标立方米高纯氢气、年生产1,000 吨 5N 高纯二氧化碳、25 吨 5N 高纯甲烷、100 吨 5N 高纯六氟乙烷、60吨5N 高纯三氟甲烷和 100 吨 5N 高纯八氟环丁烷的生产规模。 产能的扩张从目前来看必然带来短期的增长趋势。

技术壁垒高,难以形成替代

特种气体细分品种数量众多,在集成电路生产环节中,根据成分和用途的不同,使用的特种气体多达50多种。虽在下游制造过程中,某一种特定气体成本占总生产成本比重较低,但对特种气体的纯度要求极高,一旦某一个特定气体杂质超标,将会影响集成电路的性能、集成度和成品率,对晶圆代工厂造成重大损失,甚至面临整条生产线的更换。

这也是为什么,从2012年至2016 年国内电子气体企业生产销售额占中国晶圆制造电子气市场需求虽然从3.8%增加至 25.0%,但国内自给率却非常低,近八成产品依赖进口。

这样的供应链就非常的稳定,一旦下游认可就可以形成较强的护城河。技术就是金宏气体与这些巨头的差距!

半导体行业对于气源及其供应系统有着苛刻的要求,电子气体的深度提纯难度大,而纯度是气体质量最重要的指标。

电子气体纯度往往要求 5N 以上级别,还要将金属元素净化到 10-9 级至 10-12 级。气体纯度每提高一个层次对纯化技术就提出了更高的要求,技术难度也将显著上升。

目前发行人的超纯氨、高纯氧化亚氮、高纯氢气、高纯二氧化碳等特气产品在产品纯度、杂质含量及质量稳定性方面与外资气体巨头处于同一水平,外资气体巨头也向发行人采购同类产品作为自身设备检修维护时的备货。

金鸿气体,目前主营的超纯氨、高纯氧化亚氮、高纯氢气、高纯二氧化碳等纯度为99.9996%-99.999998%之间,已经与外资气体巨头处于同一水平。

下游客户对气体供应商会进行两轮审核认证,其中光纤光缆的认证周期为0.5-1 年,显示面板为 1年,集成电路制造领域周期较长,大约为 2-3 年,其中,需求更为确定的是集成电路。

国内一些企业已经认可该公司的产品,如集成电路行业的晶方半导体、上海新傲、厦门联芯,液晶面板行业的京东方、天马微电子、TCL 华星、中电熊猫(间供),LED 行业的三安光电、聚灿光电、乾照光电,光纤通信行业的亨通光电、富通集团,光伏行业的通威太阳能、天合光能、隆基股份等。但是想要占据海外市场,还需要更多时间积累,目前看遥遥无期。

结束

金宏气体实现国产替代还是比较艰难的,但可以在一些产品上实现,拿到国内的市场份额。另一个风险点是,如果国外气体巨头在国内建生产线,对金宏气体会产生较大的竞争压力,同时已经在科创版上市的华特股份带来的压力也不小。

本文仅代表作者个人观点,不代表道科创平台。文章观点仅供交流、分享,不构成对投资人的任何投资建议。据此操作,风险自担。

作者:那时候 来源:道科创

本文为道科创原创文章,转载需注明出处,版权问题请联系我们

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。