每经记者:彭斐 每经编辑:魏官红

图片来源:摄图网

因商誉减值经历上市以来首亏后,依靠原有稀土永磁主业的强劲表现,正海磁材(300224,SZ)在2019年成功扭亏为盈。

3月24日,正海磁材披露2019年业绩,公司2019年实现营业总收入17.99亿元,同比增长7.06%;实现归属于母公司所有者的净利润0.93亿元,而2018年为-0.82亿元。

对于秉承“高性能钕铁硼永磁材料+新能源汽车电机驱动系统”双主业发展模式的正海磁材来说,在永磁材料继续贡献利润的同时,2015年纳入囊中的上海大郡动力控制技术有限公司(以下简称上海大郡),2019年实现净利润-1.05亿元,这笔收购成为正海磁材业绩的不稳定因素。

正海磁材方面人士在与《每日经济新闻》记者交流时表示,公司盈利主要依赖于永磁业务,而上海大郡在2019年仍然亏损,与补贴政策调整后新能源汽车行业走弱有关。

2019年业绩成功扭亏

在公布2019年业绩后,3月24日,正海磁材直接封上涨停板。

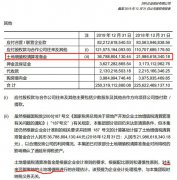

2019年,正海磁材实现营业总收入17.99亿元,同比增长7.06%;实现营业利润8515.74万元,同比增长174.36%;实现利润总额8451.33万元,同比增长173.28%;实现归属于公司股东的净利润9312.37万元,同比增长214.18%;实现基本每股收益0.11元,同比增长210.00%。

对于营业利润、利润总额等指标同比大幅增长,正海磁材表示,随着公司在汽车及家电领域销售规模进一步扩大,公司高性能钕铁硼永磁材料业务的销售收入及净利润同比大幅增长。

从主营业务来看,正海磁材涉及高性能钕铁硼永磁材料和新能源汽车电机驱动系统两大板块。正海磁材方面人士表示,公司2019年盈利,主要依赖于在永磁材料方面的表现。

正海磁材2019年年报显示,报告期内,公司高性能钕铁硼永磁材料及组件营业收入同比增长44.09%,净利润同比增长35.31%。

正海磁材方面表示,目前,公司是国内高性能钕铁硼永磁材料种类最全的生产企业。值得注意的是,正海磁材也提示了稀土原材料价格波动的风险。公司指出,高性能钕铁硼永磁材料业务的上游为稀土行业,其下游应用领域包括汽车、能源、机械、医疗、航空航天等,如果稀土原材料价格大幅波动,在短期内将给公司的生产销售带来不利影响。

相比于永磁业务的强劲表现,正海磁材主要集中在上海大郡旗下的新能源汽车电机驱动系统板块,2019年仍未见起色。2018年,正海磁材对收购上海大郡股权所形成的商誉计提减值损失1.49亿元,减少公司当年1.26亿元净利润。

而在2019年报告期内,正海磁材新能源汽车电机驱动系统业务的营业收入同比下降68.33%,净利润同比下降45.83%。

从业务占比来看,2019年,钕铁硼永磁材料及组件的营业收入占公司营业收入总额的90.26%,而在2018年,该比例为67.06%;而新能源汽车电机驱动系统的营业收入占比,则从2018年的32.94%降到不足一成。

图片来源:公司年报截图

5年前的收购仍在拖累业绩

尽管正海磁材坚持两条腿走路,但新能源汽车电机驱动系统业务饱受盈利成色不足的质疑。即便上海大郡在2019年仍表现不佳,但对于这个收购项目,正海磁材显然不愿轻易放弃。

2014年,为向下游电机驱动系统领域快速切入,寻找新增长点,正海磁材计划将上海大郡收入囊中。当年,正海磁材拟以“定增+现金”的方式收购上海大郡81.53%的股权,作价3.92亿元,在此之前,正海磁材已经持有上海大郡7.14%的股权,交易完成后,公司持有上海大郡88.67%的股权。

成立于2005年的上海大郡,专注于系列化新能源汽车电机驱动系统的研发、生产和销售,2012年、2013年及2014年上半年,净亏损分别为1959.17万元、1089.03万元及916.97万元。彼时,交易对方承诺,2015年~2017年,上海大郡的扣非净利润分别不低于2000万元、3500万元及5000万元。

2015年3月,此次收购的相关工商变更登记手续办理完毕。自2015年4月起,上海大郡纳入正海磁材合并报表范围。正海磁材方面人士向《每日经济新闻》记者表示,在完成收购的前两年(2015年和2016年),上海大郡曾连续盈利,此后虽然亏损,但新能源汽车全行业都是类似情况。

正海磁材表示,我国新能源汽车市场自2016年以来,逐渐由政府补贴驱动转向市场价值驱动,未来政府将更侧重在法规层面的引导。相关法规将引导行业更加注重长期规划,从而使新能源汽车回归商业本质:以向用户提供价值、追求客户完美体验作为竞争手段,产品力至上。该变化将加剧新能源汽车行业市场的竞争形势。

在这种背景下,上海大郡在2017年和2018年,亏损额均超过4000万元,正海磁材相应进行了计提商誉减值,导致公司在2018年亏损0.82亿元,为公司上市以来的首次亏损。

2019年,上海大郡实现净利润-1.05亿元。正海磁材表示,公司将充分发挥上海大郡多年来积淀的技术优势和行业地位,针对市场竞争和需求变化,持续进行产品和技术创新,进一步增强应对市场竞争的能力。

但公司在2019年年报中坦言,上海大郡目前仍处于企业的成长初期阶段,受新能源汽车“补贴退坡”等因素影响,其产品毛利率不断下降。

《每日经济新闻》记者梳理发现,2015年~2019年,正海磁材新能源汽车电机驱动系统产品毛利率持续下降,分别为32.88%、27.32%、15.95%、9.16%及-3.09%。

对于是否会对上海大郡涉及的新能源汽车电机驱动系统业务板块进行调整,正海磁材方面向《每日经济新闻》记者表示,暂无调整计划。

从股价走势来看,3月24日开盘,正海磁材股价高开逾5个百分点,不久就封上涨停板,随后短暂开板。截至收盘,公司股价涨幅为10.03%,报收于8.12元/股。

每日经济新闻

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。