万科海外(01036-HK)是万科(02202-HK)全资子公司万科香港持有75%控股权益的香港上市公司。

万科海外的历史要从2012年说起

2012年7月,万科香港完成收购万科海外的前身南联地产而借壳上市。从2012年借壳上市到现在,有几个节点很值得留意――2012年借壳上市,2013年获得TW6项目的20%权益,2018年TW6项目交付,2019年拓展英美业务。

2012年下半年万科海外完成重组,当时从事的业务仅为持有、经营及管理葵涌丽晶中心若干部分,也就是该项物业的部分租金收入。

2013年8月,完成收购TW6项目的20%权益,作价7.279亿港元,新世界发展(00017-HK)持有另外的80%权益。万科海外通过这个联营项目进军香港的房地产开发市场。TW6项目为西铁荃湾西站六区物业发展项目――柏傲湾。

2015年下半年,万科海外按每持2股现有股份获配发1股供股股份的基准,以每股股份8.04港元的认购价供股,供股价较该公告发布当日的开市价折让11.91%。这次供股获得101%超额认购,筹得净额10.32亿港元,用于购买土地和物业,通过金汇隆提供按揭,用于销售及市场开支,升级丽晶中心的空调系统,偿还债务等。这也是万科海外借壳上市以来的唯一一次股权融资。截至2019年12月31日,供股筹得的款项已全部动用。

值得注意的是,供股所在的时点正值股价高位,在供股之后很长一段时间,万科海外的股价持续向下,近年更徘徊至借壳上市以来的低位。

随着柏傲湾大部分已售出单位于2018年第4季交付买家,收入确认到其2018年业绩当中,万科海外再没有值得期待的发展项目,而其2018年全年业绩也达到了借壳上市以来的新高。

2019年,没有了对物业发展项目的期待,万科香港开始将欧美资产注入到上市公司中,我们将在下文列出。这些资产的总现金代价为16.82亿港元,相当于其截至2018年12月31日止资产总值的44.89%。此外,该公司招揽万科集团的前雇员以加强在英美的资产管理能力,并在当地向万科集团提供资产管理服务。鉴于其将业务扩展到英美的发展和投资领域,而且进行资产管理,上市公司由原来的万科置业海外更名为万科海外。

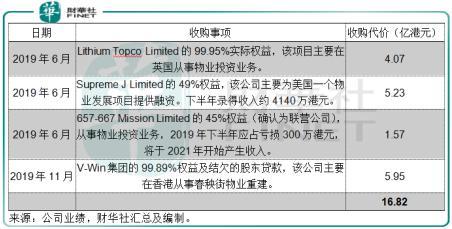

2019年收购资产详情

从上文的时间序列可以看出,万科海外的发展呈循序渐进的速度进行。借壳后收购核心资产西铁发展项目,一边通过现有的投资物业获取稳定的现金流。待发展项目确认收入后,再从母公司吸纳新的海外项目。

从下图借壳上市后经营活动现金流和投资活动现金流可以看出,该公司一直保持稳定的经营现金流(主要来自丽晶中心的租金收入),而除了2013年为获取TW6项目而产生大笔现金净流出外,投资活动现金流均处于适度水平,并于2017年和2018年录得显著的净流入,这是因为TW6项目为联营公司项目,所产生的预售收入录入到投资活动中。

随着投资活动现金净流入的增加,该公司手上的现金大幅提升。截至2018年12月31日,万科海外持有银行结余及现金14.25亿港元,附息债务为零,资产负债率只有2.13%。作为一家物业投资公司,万科海外的资产负债状况非常稳健,这也为其进行下一步操作奠定了基础。

所以,万科海外于2019年以总代价16.82亿港元收购了多项英美资产以及香港春秧街物业重建项目,详情见下。

2019年业绩表现

因为其借壳上市以来的首个、也是2019年以前唯一的物业发展项目交付,2018年业绩表现异常强劲,较高的基数导致2019年业绩相形失色。

2018年,万科海外录得投资物业公允值增加净额1.36亿港元,而2019年的投资物业公允值仅增加94.3万港元,此外,2018年因为物业发展项目入账的关系,应占联营公司业绩高达4.66亿港元,2019年的应占联营公司业绩只有1682.3万港元,这两大因素导致其2019年股东应占净利润同比下滑八成,至1.33亿港元。

该公司宣派股息每股0.09港元,与去年一样。

2019年的业绩亮点

换言之,2019年盈利下滑并非业绩不济,仅仅因为2018年的高基数。

那麽2019年的业绩有何亮点?

其中值得注意的是2019年收入同比增长1.47倍,至2.51亿港元,这是因为在收租物业的常规贡献之外,万科海外自2019年下半年起从购得的资产录得物业发展和资产管理收入,这一额外收入大约占总收入的49.44%。

新收购的资产均从下半年起作出贡献,笔者估算出万科海外下半年收入同比大增2.89倍,至2亿港元。从其过往的收入来看,丽晶中心贡献的收入和利润大致稳定,而2019年下半年的业绩显示,在新资产加入之后,其收入规模得到了显著提升。

由于万科海外主要从事物业投资业务,所以业绩中一直都有一项投资物业公允值变动。2012年至2019年上半年,投资物业公允值都得到了上调(随香港楼价),但2019年下半年开始,该公司确认了3162万港元的公允值损失。

如果不考虑这一笔容易左右真实业绩表现的未实现账面损益,万科海外的真实表现如何?

由于该公司此前一直都没有少数股东权益,仅从2019年下半年收购完成后才多了这一项,而假设新购资产没有进行投资物业公允值重估的操作,笔者按该公司每年的有效税率进行调整,估算出2019年的经常性业务净利润(扣除投资物业公允值变动)或为1.33亿港元,显著低于高基数的2018年(5.49亿港元),但显著高于2017年的6178.9万港元――主要来自丽晶中心。

从中可以看出,2019年新购的资产有望为该公司带来可观的收入和利润。

被市场遗忘的万科资产?

与最终控股公司万科自带流量的股价表现相比,万科海外实在乏善可陈。在公布2019年业绩之后,其股价下跌8.57%,报3.20港元(到本文撰写之时),全天成交额仅3万港元。

笔者认为其成交不活跃的主要原因包括:

1.街货量少。母公司万科持有其75%权益,第二大股东中信证券持有7.72%权益,两大股东似乎暂时无意出售股份。换言之,有可能进行买卖的股份仅占17.28%,而其当前股价处于低位,现价3.20港元较其2019年12月31日的每股净资产值9.66港元具有66.87%的折让,实在难让锱铢必较的小股东下决心放手。

2.2019年购入新资产,为万科海外潜在的未来增长铺平了道路。好日子才刚开始,以当前的鸡肋价格卖出确实可惜。

但是值得注意的是,尽管万科海外过往的经营显得颇为稳健,而且财务状况依然理想――因为新收购了资产,资产负债率由2018年末的2.13%,上升至2019年末的29.28%,仍处于较低的水平,新收购的资产不无风险。

今年年初以来的疫情在中国以外地区扩散,很可能增加其未来发展的不确定性,加上目前最稳定的核心资产丽晶中心所受的负面影响仍有待观察,很可能会减少今年的物业投资收入,这些都会对股价构成冲击。

来源: 财华社

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。